Аббревиатура ЕНВД расшифровывается как единый налог на вмененный (другими словами, рассчитанный за нас чиновниками, предположительный) доход. ЕНВД позиционируется как специальный режим налогообложения, дающий определенные льготы и имеющий ряд преимуществ.

С 2013 года введено добровольное применение ЕНВД, то есть при желании ИП или ООО могут перейти на эту систему и использовать ее. Хотя распространяется такая возможность только на тех, кто подпадает под сочетание критериев, установленных законодательством как те, что дают право применять ЕНВД.

Выгодность ЕНВД, по мнению экспертов и самих предпринимателей, проявляется в случаях, если когда фактический доход больше, чем вмененный. Иначе сам факт применения спецрежима становится нецелесообразным.

ЕНВД — что это такое и кто может его применять?

Система налогообложения, называемая ЕНВД, предполагает, что ею могут пользоваться не субъекты предпринимательской деятельности, а виды бизнеса. Существует закрепленный на законодательном уровне список таких видов деятельности. Точный перечень указан в ст. 346.26 НК РФ. Однако каждое муниципальное образование вправе корректировать список. Это не коды ОКВЭД, где классификация единообразна и неизменна для всех регионов, в случае с ЕНВД различные муниципалитеты утверждают свой перечень (в рамках общего), и в нем могут быть серьезные отклонения.

В основном списке:

- розничная торговля (выносная, разносная, без зала либо же с помещением, но если его площадь не превышает 150 кв.м. для одного объекта);

- общественное питание (нестационарные точки, стационарные с ограничением по площади зала как и в случае с розничной торговлей, исключение – общепит в учреждениях здравоохранения, соцобеспечения и образования);

- бытовые услуги населению (их перечень определяется согласно ОКУН);

- распространение рекламы с помощью наружных конструкций, поверхностей транспортных средств (как внутренних, так и внешних);

- сдача в аренду торговых мест (существует ограничение по площади) и мест для хранения автомобилей;

- организация временного проживания или размещения людей (для объектов не более 500 кв.м. жилой площади);

- сфера автотранспорта (грузо- и пассажироперевозки, ремонт, техобслуживание транспортных средств, услуги мойки и химчистки);

- ветеринарные услуги.

Чтобы узнать, подпадает ли ваш бизнес под тот, где можно использовать ЕНВД, проверьте ст. 346.26 НК РФ, а также изучите местное законодательство на предмет этого. Следует учитывать, что не все виды деятельности, которые можно отнести к тем, где применяется ЕНВД, тут задействованы. Дело в том, что расширенный перечень услуг по ОКУН дает такую возможность, и по сути своей некоторые виды тоже прекрасно «вписываются» в определения закона. Но ЕНВД не распространяется на:

- торговлю по каталогам, посылочную и через интернет;

- строительство домов;

- изготовление мебели (приравнивается к производству);

- розничную торговлю товарами собственного изготовления;

Совет: в последнем пункте существует некая несостыковка. С одной стороны, розница подпадает под те виды, что разрешены для применения ЕНВД. С другой, именно товары собственного изготовления исключены из перечня дозволенных, видимо, потому, что здесь на первый план выходит производство. Тут можно применить сочетание ЕНВД (для розницы) и другую систему налогообложения (для производственной части бизнеса).

- ломбарды и их деятельность.

Ограничения по применению ЕНВД могут заключаться не только в том, какой вид деятельности ведет предприниматель. Они касаются:

- Численности наемных работников. Если у ООО или ИП за предыдущий год среднесписочное количество сотрудников превысило 100 человек, то следует переходить на другой режим.

- Величины автопарка. Показатель относится к тем, кто занимается автоперевозками. Если число машин превышает 20 штук, то ЕНВД автоматически прекращает свое действие.

- Используемых площадей. Актуально для розничной торговли, общепита, гостиничных хозяйств. Если торговый зал превышает 150 кв.м., зал для обслуживания клиентов больше, чем 150 кв.м., площадь номеров больше 500 кв.м., то ЕНВД не применяется. В этом пункте следует учитывать, что это ограничение касается не совокупных площадей, а действует оно по каждому конкретному объекту. Если у предпринимателя есть 10 небольших магазинчиков, а размер торговых залов в каждом из них не переходит указанную планку в полтораста квадратов, то он имеет право применять ЕНВД.

Численность работников и автопарка, а также используемые площади относятся к физическим показателям бизнеса. Они участвуют в расчетах величины налога. Если хоть какой-либо из критериев превышает разрешенный, предприниматель обязан написать соответствующее заявление в налоговую инспекцию и со следующего отчетного периода (с момента наступления превышения) перейти на другую систему налогообложения.

Использование ЕНВД носит не принудительный (как ранее) характер, а добровольный. Что нужно учесть при переходе или начале своей деятельности в случае применения ЕНВД:

- ваш бизнес подпадает под эту систему налогообложения по виду деятельности и физическим показателям;

- ИП не передает во временное пользование автозаправки или площади, на которых они расположены;

- ИП не применяет ЕСХН, не перешел на уплату патента, здесь нет доверительного управления имуществом и формата простого товарищества.

Данные моменты являются теми, которые ограничивают использование субъектом предпринимательской деятельности системы ЕНВД.

Если ООО желает перейти на спецрежим, то предварительно нужно проверить, не присвоен ли ему статус крупнейшего налогоплательщика. Также запрещено применение ЕНВД в случае, если у ООО доля других юрлиц в уставном капитале превышает 25 % от общего.

Как перейти на «вмененку»?

Порядок начала применения системы предполагает желание самого предпринимателя. Моментом для этого может служить как старт бизнеса в целом, так и тот момент, когда наступает возможность с соблюдением установленных критериев у действующего предприятия или ИП. То есть заявление о применении ЕНВД можно подавать при регистрации ИП или ООО, присоединив его к комплекту документов, необходимых для открытия. Либо же сообщить о своем желании перейти на ЕНВД нужно в срок до 5-ти рабочих дней с той даты, когда такая возможность наступила. Для этого следует составить официальное заявление по установленной форме (ЕНВД-2 — для ИП, ЕНВД-1 — для ООО).

Совет: обязательно учитывайте правила постановки на учет в налоговой инспекции. Здесь так же, как в случае открытия дополнительного расчетного счета для ИП или ООО, действует требование сообщать об этом в н/и. То есть, если вы уже состоите на учете в этом же отделении, но по другим основаниям, вам все же придется получить соответствующую отметку по случаю перехода на ЕНВД.

Постановка на учет при использовании ЕНВД производится там, где ведется деятельность. Не касается это правило только некоторых видов, не привязанных к конкретной местности:

- розничной торговли развозного и разносного характера;

- транспортных перевозок;

- распространения рекламы посредством использования транспортных средств.

Чтобы официально встать на учет по таким видам бизнеса, нужно обращаться в то отделение налоговой, где регистрировался субъект предпринимательства, то есть ООО или ИП.

Другими словами, для всех видов, которые не подпадают под исключение, совсем не важно, где зарегистрирован предприниматель или ООО — в Самаре или Краснодаре. Если его торговая точка расположена в Мурманске, он обязан стать на учет как плательщик «вмененки» именно в Мурманске, в том районе городе, где «прописан» его бизнес. К нюансам учета относят момент нескольких торговых точек, расположенных в одном населенном пункте и разных районах. К примеру, предприниматель открывает три магазина в Мурманске, их местоположение таково, что они территориально привязаны к трем налоговым инспекциям. Здесь достаточно встать на учет в одном отделении ИФНС — самом первом по времени старта работы торговой точки.

Как рассчитать налог ЕНВД для ИП?

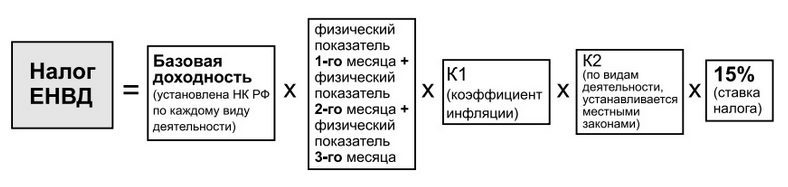

Формула расчета ЕНВД довольно проста, пользоваться ею можно даже без глубоких знаний бухгалтерии:

Некоторые обозначения могут вызвать сложность при первом рассмотрении, однако их легко расшифровать и получить цифру для подставления в формулу.

- БД (базовая доходность): показатель берется из таблицы, которая является неотъемлемой частью ст. 346.29 НК РФ.

- Физический показатель: для каждого из видов бизнеса, где применяется ЕНВД, он свой. Определяется согласно характеру деятельности и устанавливается законодательно. Так, к примеру, в розничной торговле участвуют квадратные метры площади, в автотранспортных услугах – количество машин или посадочных мест. Есть варианты, где задействовано число работников.

- К1: дефлятор, устанавливаемый ежегодно и единообразный для всех. Его размер определяется на федеральном уровне, величина фиксируется и действует на протяжении календарного года. В каком-то роде отражает уровень инфляции. Его значение можно узнать на офсайте ФНС.

- К2: коэффициент корректировки, устанавливаемый органами местного самоуправления. Как правило, его значение всегда меньше 1. Узнать его величину можно на сайте местной администрации. Для каждого вида деятельности его размер отличается, он может изменяться или оставаться на том же уровне несколько лет подряд.

- Ставка. В формуле приведена стандартная величина, которая действует по умолчанию.

Совет: прежде чем заполнять декларацию и готовить свою отчетность, проверьте информацию о размере ставки. С 2016 года органы местной власти в городах федерального значения, округах и других муниципальных образованиях могут ее снижать. Делать это стоит регулярно, ведь изменения возможны в разных периодах.

Порядок заполнения декларации по ЕНВД в 2017 году

С 2017 года будет действовать новая форма декларации по ЕНВД, в которой планируется введение отдельного поля для налоговой ставки. Поэтому, если вы запланируете скачать бланк в интернете, то ищите официальный ресурс, где размещаются действующие документы и быстро реагируют на нововведения.

Основные правила заполнения декларации ЕНВД

Они касаются не столько цифр и данных, сколько общепринятых стандартов оформления:

- все цифры и буквы вписываются фиолетовыми, черными или синими чернилами;

- при использовании ПК цифры и буквы впечатываются шрифтом Courier New (размер 16-18);

- не допускаются подчистки, исправления, применение корректора;

- те поля, где вписывается текстовая информация, заполняются разборчиво, печатными заглавными буквами;

- при отсутствии данных, которые требуется внести в какое-либо поле (по объективным причинам, к примеру, для ИНН предусмотрено 12 полей, у плательщика ИНН состоит из 10-ти знаков) там ставится прочерк, аккуратно посередине;

- при распечатывании допускается отсутствие прочерков;

- физические показатели отражаются только в полных числах, денежные – округляются до рублей в соответствии с правилами математики (то есть менее 50 копеек – до нуля и меньшей цифры, более – в сторону увеличения), значение коэффициента К2 округляется до 3-го знака после запятой;

- в разделении цифровых значений (дробные числа, даты) запятую не применяют, используют точки.

Совет: к сожалению, любая помарка или формальная ошибка может стать причиной того, что в принятии декларации вам откажут. А это чревато тем, что налогоплательщику поставят в вину нарушение дисциплины по правилам сдачи отчетности и «накажут рублем», по сути, наложат административный штраф. Поэтому к заполнению этого документа следует подходить со всей ответственностью и выполнять все (даже мелкие) требования.

Декларация ЕНВД и ее разделы

Как правило, ДЕНВД состоит из титульного листа и трех разделов, каждый из которых имеет свое уникальное название.

Титульный лист

Здесь необходимо отражать следующие сведения:

- ИНН и КПП (код причины постановки на учет);

- налоговый период;

- все необходимые коды;

- контактный телефон;

- кто подтверждает достоверность данных, указанных в документе, и на каком основании (1 – если они предоставляются лицом, заполняющим декларацию, 2 – если переданы исполнителю-бухгалтеру налогоплательщиком).

Разделы декларации

В разделах 1, 2 и 3 декларации указываются физические показатели, все другие актуальные данные, касаемые конкретного бизнеса. Алгоритм заполнения предельно доступно и в подробностях расписан на сайтах, освещающих темы российского налогового и бухгалтерского учетов, а также на официальном ресурсе ФСН. Также там выложены примеры ДЕНВД для различных случаев.

Есть несколько правил, которые помогут избежать сложностей:

- сначала нужно заполнять разделы 2 и 3 и только после этого приступать к первому;

- во втором разделе может быть несколько листов, их количество должно соответствовать тому числу видов деятельности (конкретного предпринимателя или предприятия), что подпадают под ЕНВД;

- все данные в каждом листе раздела 2 должны отвечать тому виду деятельности, который находит в нем отражение;

- в разделе 3 в строке 010 суммируются данные из раздела 2, здесь складываются результаты строк 110;

- в строке 020 указываются взносы за работников (не более 50%);

- строка 030 – взносы «за себя» в размере 100%;

Совет: по поводу взносов – учитывать нужно то, что тут существуют некоторые нюансы при уплате страховых взносов единовременно в начале года. Здесь может возникнуть ситуация (в некоторых случаях), когда возможность возмещения некоторой части платежей «сгорают». Желательно просчитывать свою ситуацию на несколько периодов вперед, это даст экономию.

- в последнюю очередь, уже на основании заполненных разделов 2 и 3, можно приступать к разделу 1. Если вы работаете по нескольким ОКТМО, то сумма налога к оплате указывается по каждому из них.

Полностью заполненная, проверенная, подписанная и заверенная декларация сдается в тот отдел ИФНС, где зарегистрирован предприниматель/ООО или же поставлен на учет их бизнес. Если есть печать для ИП, то она обязательно должна быть поставлена в установленном месте на декларации.

Еще несколько нюансов ЕНВД

Самый главный из них – выгода применения в тех бизнесах, где доход де-факто существенно превышают вмененный. Кроме того:

- Его можно применять совместно с другими системами, к примеру, с УСН.

- Не может быть использован в тех видах деятельности, которые и подпадают под перечень разрешенных, но там введен торговый сбор.

- При ЕНВД необходимо платить налог на имущество, если в деятельности используются помещения и здания, подпадающие под определение объектов, по которым база исчисляется по кадастровой стоимости. Кстати, чтобы проверить свой статус собственника недвижимости, стоит заглянуть в ЕГРП и узнать, внесены ли в него данные о том, что вы имеете подтвержденные государством права на имущество.

- Для плательщиков ЕНВД знать, что такое НДС, обязательно. Бывают случаи, когда они выступают налоговыми агентами, и уплата НДС необходима.

Собственно, и расчет размера налога к уплате по этой системе, и заполнение декларации особых сложностей не вызывают даже у непрофессионалов. Но если возникают затруднения, можно поискать помощи – есть специальные ресурсы в интернете, где предоставляют бесплатные консультации, да и налоговые инспекторы тоже не откажут в поддержке. Хороший подход в этом случае – пару первых деклараций отнесите лично в отделение налоговой службы, причем заранее, задолго до конечной даты обязательной сдачи. Учитывайте, что сдавать ДЕНВД необходимо до 20-го числа того месяца, что следует за отчетным периодом, то есть, до 20-го 04/07/10/01. Если у вас будут обнаружены ошибки или «неправильности», то у вас будет время их устранить.