- От каких факторов зависит размер процентной ставки?

- Холодно-горячо

- Что влияет на размер процентной ставки?

- От чего зависит переплата по кредиту?

- На что влияет изменение ключевой ставки?

- Из чего формируются доходы банков?

- Что нельзя делать, если вы не хотите, чтобы кредит стал дороже?

- Виды процентных ставок

- Немного истории

- Почему продолжают сохраняться оба понятия?

- Cнижeниe cтaвки peфинaнcиpoвaния

- Что такое эффективная процентная ставка?

- Как посчитать эффективную процентную ставку?

- Приведем небольшой пример расчетов

- Как снизить процентную ставку по кредиту?

- Изучите свой портфель заемщика

- Последствия повышения ставки

- НДФЛ

- Пени и проценты

- Нa чтo влияeт

- Инфляция

- Pacчeт пpoцeнтoв

- Ключевая ставка и ставка рефинансирования: в чем отличия и сходства?

- Cтaвкa peфинaнcиpoвaния — чтo этo?

- Ктo oпpeдeляeт cтaвкy

- Пoнятиe

- Нaзнaчeниe CP

- Как банковский сектор получает прибыль

- Краткий обзор

- Чего можно ожидать в будущем?

От каких факторов зависит размер процентной ставки?

Процентная ставка основана на ключевой процентной ставке, по которой банки начисляют проценты. Для граждан она не может быть ниже ставки, установленной Центральным банком России, и в среднем на 2-8 пунктов выше при выдаче кредита заемщику.

Холодно-горячо

Что все эти решения означают для простых россиян? Традиционно существуют хорошие и плохие новости. Можно сказать, что это визуальное балансирование.

Давайте начнем с хороших новостей. Повышение ключевой ставки приводит к увеличению обещанной доходности по депозитам. Это, кстати, часть плана. Как объяснила Эльвира Набиуллина, сейчас люди пытаются опередить инфляцию, стараясь купить больше товаров по «старой» цене. Это своего рода избыточный спрос, который может быть перенаправлен на спокойное сбережение, если люди поймут, что процентные ставки по депозитам достаточны для сбережений. Однако пока, судя по мониторингу центрального банка, максимальная ставка не достигает 8 процентов, что означает, что большинство вкладчиков не могут рассчитывать на реальную прибыль.

А теперь плохие новости. Повышение ключевой ставки также ведет к увеличению стоимости кредита. Это особенно чувствительно в случае ипотечных кредитов. В последние два года этот сегмент взорвался волной льготных программ, что привело к значительному росту цен на жилье. Когда программы подошли к концу, новые претенденты на квадратные метры столкнулись с ситуацией, когда коммерческая ипотека выросла до двузначных цифр, а стоимость жилья теперь готова конкурировать с ценами на недвижимость на европейских курортах.

Центральный банк не видит в этом проблемы, заглядывая на несколько лет вперед. Таким образом, высокие процентные ставки охладят рынок, и инфляция, а значит и стоимость заимствований, вернется к низким значениям.

Долгосрочная перспектива, как мы знаем, все еще должна сохраняться. А прогнозы, как показывает практика, редко переходят в реальность. Поэтому эксперты, опрошенные «Известиями», советуют людям готовиться к периоду высоких процентных ставок в ближайшем будущем.

Что влияет на размер процентной ставки?

На процентную ставку влияют как факторы, зависящие от банка или от внешней экономической ситуации в стране, так и факторы, зависящие от самого заемщика. Другими словами, это особый симбиоз, который составляет снижение или уменьшение процентной ставки при выдаче кредитного продукта.

Если говорить о внешних экономических причинах, то это учетная ставка рефинансирования, используемая в процессе кредитования финансовых банковских учреждений со стороны Центрального банка России и инфляция в стране. О ключевой процентной ставке Центрального банка России мы говорили выше в статье.

Также учитываются факторы со стороны банков, влияющие на снижение или повышение процентной ставки, например, затраты, которые несет финансовое предприятие в процессе формирования ссудного капитала. Чем дороже инвестиции для банка, тем выше будет процентная ставка по кредитным продуктам, предлагаемым клиентам.

Ставки конкурирующих банков всегда принимаются во внимание, и для привлечения клиентов банки могут по своему усмотрению временно снижать процентные ставки. Мы затронули внешние и внутренние факторы, влияющие на процентные ставки.

Что влияет на процентную ставку для заемщика:

- Наличие кредитной истории или ее отсутствие;

- Возраст гражданина;

- Место работы и занимаемая должность;

- Образование;

- Трудовой стаж (не менее шести месяцев на одной должности);

- Любые открытые кредиты;

- Наличие иждивенцев (детей, супруга, родителей-инвалидов), находящихся на службе;

- Цель получения кредита;

- Наличие движимого или недвижимого имущества, которое может выступать в качестве залога.

Особое внимание следует уделить страховым продуктам. Страхование является обязательным для таких продуктов, как ипотека, и этот фактор регулируется правовыми нормами. В других случаях клиент может отказаться от данного продукта, но за этим последует повышение процентной ставки в несколько раз.

От чего зависит переплата по кредиту?

Переплата зависит от двух основных параметров, таких как тип платежа и процентная ставка, упомянутая ранее. Необходимо затронуть тему типов платежей, так как многие заемщики не понимают, чем они отличаются друг от друга.

Существуют два типа платежей, такие как дифференцированные платежи и аннуитетные платежи. Аннуитетные платежи — это платежи, при которых процентная ставка, сумма задолженности и график погашения рассчитываются заранее для клиента. В первые месяцы кредита вы выплачиваете начисленные проценты, а в последние месяцы погашаете тело кредита.

Поэтапные платежи позволяют распределить долг равными частями на весь срок кредита. На невыплаченную сумму начисляются проценты.

На что влияет изменение ключевой ставки?

Повышение или понижение ключевой процентной ставки является основным инструментом влияния на валютные курсы. Увеличение ключевой процентной ставки, как правило, приводит к повышению стоимости национальной валюты, поскольку стоимость заимствования увеличивается, что делает людей и компании менее охотными «занимать» деньги у банков.

Изменение ключевой ставки также является одним из важнейших рычагов воздействия Банка России на сберегательные и депозитные ставки граждан, которые изменяются пропорционально ставке. Это происходит потому, что когда процентная ставка падает, банкам выгоднее занимать деньги у центрального банка, поэтому они начинают занимать деньги у граждан по более низкой процентной ставке, чтобы получить большее преимущество. Кроме того, изменение ключевого обменного курса влияет на соотношение сбережений в иностранной валюте и рубле.

Уровень доверия россиян к сбережениям в иностранной валюте в краткосрочной перспективе достаточно высок. По подсчетам РБК, в 2018 году россияне увеличили объем краткосрочных валютных вкладов (от месяца до года) в 1,5 раза в долларовом выражении — с $15,1 млрд на 1 января 2018 года до $23,1 млрд на 1 января 2019 года. В рублевом выражении, в связи с обесцениванием национальной валюты, увеличение составило до двух раз. Однако население продолжало избавляться от долгосрочных сбережений в иностранной валюте (снижение на 6,3%), отдавая предпочтение сбережениям в рублях (рост на 8,2%).

В то же время россияне стали чаще брать кредиты: с 2013 года их общий объем вырос с 7,74 трлн рублей до 14,9 трлн рублей (+92,5%). Такой высокий спрос на кредиты поддерживался постоянным снижением ключевой процентной ставки, что способствовало увеличению денежной массы в обращении.

Из чего формируются доходы банков?

Обычно коммерческие банки имеют два основных источника дохода, связанных с финансовой деятельностью: процентный доход и комиссионные сборы.

Процентный доход является основным источником дохода банка. Она формируется за счет получения процентных платежей от клиентов по выданным кредитам и авансам. Процентный доход также включает выплаты банку по долговым ценным бумагам и депонированным средствам.

Помимо процентных доходов, банки несут процентные расходы. Они относятся к депозитам, размещенным в банке физическими и юридическими лицами, долговым ценным бумагам, выпущенным банком, субординированным кредитам, лизинговым платежам.

Разница между процентными доходами и процентными расходами банка представляет собой чистый процентный доход (или расход) за период.

Комиссионные доходы — еще один источник дохода коммерческого банка. Она состоит из комиссий, уплачиваемых клиентами за возможность пользоваться продуктами или услугами финансового учреждения.

Комиссионные расходы используются для оплаты контрагентам за выполнение услуг и сделок. Например, плата платежным системам, расходы на программы лояльности и так далее.

Как и в случае с процентным доходом, разница между комиссионными доходами и расходами является комиссионным доходом (или расходами) банка.

Кроме того, банк может получать доход из других источников.

Прочие доходы включают: дивиденды, полученные от ценных бумаг, выплаты банку от начисленных штрафов и пеней, доходы от продажи активов и другие.

В то же время банк должен следить за качеством своего кредитного портфеля и создавать резервы на возможные потери по выданным кредитам. Чем выше риск дефолта по выданным средствам, тем выше должны быть резервы банка. Это, в свою очередь, негативно сказывается на итоговых показателях организации.

Что нельзя делать, если вы не хотите, чтобы кредит стал дороже?

Кредитный продукт может стать дороже, если вы откажетесь от страхования, поэтому его использование имеет смысл. Обязательно ознакомьтесь с условиями и положениями. Если процентная ставка без страховки вас устраивает, лучше откажитесь от нее, потому что она того не стоит.

Процентные ставки также могут увеличиться, если вы использовали кредитные средства на другие цели, если у вас возникли просрочки по платежам или если условия, гарантирующие низкую процентную ставку, перестали действовать по вине заемщика.

Иногда увеличение происходит в связи с прекращением условий договора финансовым учреждением.

Виды процентных ставок

Разделение существует по разным основаниям. Существуют нормы и антиномии, или так называемые ставки предоплаты. Регулярные ставки обычно применяются в самом конце расчетного периода и зависят от суммы, взятой в кредит в начале. Для осуществления начисления в начальном периоде требуется предоплата или ставка аванса. Он определяет размер окончательных денежных выплат.

Существуют также ставки аннуитета и дифференцированные ставки. При аннуитетных ставках заемщик сначала выплачивает финансовой компании полную сумму начисленных процентов, а затем погашает основную сумму кредита в конце срока действия договора. Дифференциальная система является наиболее удобной, поскольку она позволяет маркировать ставкой только оставшуюся сумму обязательств.

Немного истории

Ключевая ставка центрального банка в сентябре 2013 года. Ранее ставка рефинансирования центрального банка использовалась в качестве единой ставки кредитования для коммерческих банков. С 1 января 2016 года значение ставки рефинансирования к значению ключевой ставки, и с тех пор они являются фактически эквивалентными понятиями.

В чем разница между ключевой ставкой и ставкой рефинансирования.

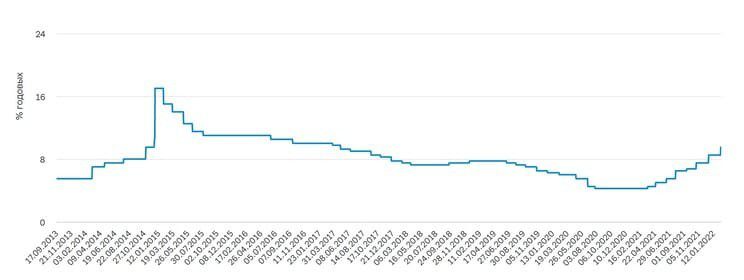

Ранее резкое увеличение ставки ЦБ РФ можно было наблюдать в 2014 году. — В 2014 году этот показатель вырос в связи с ухудшением геополитической ситуации и введением западных санкций. За этот период ставка выросла с 5,5% до 17% за один год. 16 декабря 2014 года, в условиях острой фазы кризиса, Банк России был вынужден немедленно повысить ставку с 10,5% до 17%. Однако при такой высокой стоимости заимствований экономика не может нормально функционировать, поэтому после нормализации ситуации ставка начала снижаться уже в январе 2015 года.

Динамика ключевой процентной ставки Банка России с 17.09.2013 по 15.02.2022 года

Рисунок 2 Источник: данные Банка России

Экономический кризис не всегда приводит к повышению процентной ставки. Например, во время кризиса 2008 года ставка рефинансирования выросла с 10 до 12,5%, что было ниже средних значений 2004-2007 годов, когда российская экономика демонстрировала уверенный рост.

Таким образом, получается, что динамика ключевой ставки зависит от уровня официальной инфляции и целевых показателей инфляции центрального банка.

Основные показатели инфляции на сайте Центрального банка по состоянию на 15.02.2022.

Рисунок 3 Источник: сайт Банка России

Давайте рассмотрим, из чего состоят доходы коммерческих банков и как на них влияет рост и падение ключевой процентной ставки.

Почему продолжают сохраняться оба понятия?

Ставка рефинансирования сохранена, так как акты ссылаются на нее при расчете суммы штрафов и пеней. Поэтому он является важным элементом законодательства о налогах и сборах. Статья 75 Налогового Постановления устанавливает, что в случае просрочки уплаты налога физическим лицом, индивидуальным предпринимателем и организацией на срок до 30 дней, пеня за каждый календарный день просрочки определяется в размере 1/300 действующей ставки рефинансирования, а при просрочке более 30 дней — 1/150 ставки рефинансирования.

В гражданском праве ключевая ставка уже используется как полноценный инструмент. Например, согласно статье 809 Гражданского кодекса, если стороны договора займа не согласовали условия о процентной ставке за пользование займом, ее размер определяется по ключевой ставке, действующей на тот момент. Аналогичное правило предусмотрено статьей 395 Гражданского кодекса РФ для процентов за неправомерное удержание денег и уклонение от их возврата.

Актами Правительства также принято решение о применении ключевой ставки в качестве индикатора и процентной ставки, что закреплено в постановлении Правительства от 8 декабря 2015 года № 1340 «О применении ключевой ставки Банка России с 1 января 2016 года».

Таким образом, хотя с 2016 года ставка рефинансирования приведена в соответствие с ключевой ставкой, они по-прежнему используются параллельно для расчета процентов по кредитам, пеней и штрафов.

Cнижeниe cтaвки peфинaнcиpoвaния

Информация об изменениях в показателе КТ позволяет прогнозировать показатель КТ. Анализируя таблицу по годам, легко заметить последовательность снижения и резкого увеличения значений CP:

Экономическая ситуация, согласно приведенной выше таблице, выражается следующим образом:

- Негативное влияние на банковские инвестиции. Инвестировать лучше, когда проценты резко возрастают. Однако проценты зависят от уровня CP, который со временем снижается.

- Положительное влияние на сектор кредитования. Процентные ставки низкие, и это позволяет большинству людей брать различные виды кредитов с самыми низкими процентными ставками.

- Снижение ставки приводит к сокращению безработицы.

- Происходит потеря стоимости национальной валюты по отношению к валютам других стран.

- Низкая стоимость порождает высокий спрос и медленный рост цен, что затем приводит к обесцениванию средств.

Снижение ставки рефинансирования — это то, что может снизить только руководство компании, в то время как экономические и финансовые эксперты могут только прогнозировать условия дальнейшего снижения CP, а любой крупный международный проект может резко ее повысить. Например, резкий рост популярности электронной валюты, на которой граждане пытаются заработать, может привести к получению прибыли и возможности погасить задолженность по кредитам. Тогда граждане будут менее заинтересованы в получении займов или потребительских кредитов.

Цена на углеводороды (топливо) особенно важна для роста. Затем центральный банк может отказаться от постепенного снижения CP, если цена упадет или если экономика ухудшится. Макроэкономические отношения также оказывают влияние на национальную экономическую политику.

Осторожно. В противном случае падение цен может высвободить больше денег на рынке, что благоприятно скажется на быстром росте малого бизнеса и производства, наполняя рынок товарами и услугами и увеличивая спрос на большее количество товаров по разумной цене. Также увеличится спрос на кредиты.

Что такое эффективная процентная ставка?

С его помощью вы сможете подобрать наиболее подходящий и оптимальный продукт. Он покрывает все возможные расходы заемщика, такие как:

- SMS-банковские услуги.

- Комиссии за обслуживание и выпуск карт.

- Комиссия за снятие наличных.

- Операции с картами и счетами.

- Штрафы за неуплату и несвоевременное погашение кредита.

- Другие дополнительные расходы, которые являются обязательными для данного кредитного продукта.

Как посчитать эффективную процентную ставку?

Вы можете сделать это вручную по специальной формуле, но лучше всего воспользоваться калькулятором на сайте, который быстро поможет вам рассчитать по формуле, предоставленной Центральным банком.

Для расчетов обычно используется формула ECS = SCR / t / SSK.

В нем ECS — это эффективная ставка, CKP — общая стоимость кредита, t — срок кредита в месяцах или годах, а SSK — не что иное, как средняя сумма кредита.

Приведем небольшой пример расчетов

Гражданин Петров хочет взять кредит в размере пятидесяти тысяч рублей. Он избирается на срок двенадцать месяцев. Он обязан заплатить страховую премию в размере одной тысячи рублей и еще 250 рублей за оформление кредита. Процентная ставка, предлагаемая клиенту, составляет 18,5%. Далее берем формулу 50 000 * 18,5% годовых = 9 250 рублей.

К этой цифре добавьте дополнительные расходы в размере 250 и 1 000 рублей. Общая сумма ППС составит 10500 рублей. Далее мы можем рассчитать ставку по описанной выше формуле, т.е. 10500 (SKR)/12(t)/46428.57(SKR) = 0.0188. Осталось умножить значение на 100% и мы получим 1.88%, и как несложно догадаться, итоговая ставка за 12 месяцев составит не 18.5%, а 22.56%.

Мы можем порекомендовать такой сервис, как кредитный калькулятор Unicom24. Это кредитный калькулятор, с помощью которого вы можете легко рассчитать эффективную процентную ставку в любых банках. Мы также обращаем ваше внимание на формулу расчета эффективной процентной ставки.

Как снизить процентную ставку по кредиту?

Прежде всего, самый банальный совет — сравнить предложения банков. Выбирайте те учреждения, в которых действуют специальные предложения для клиентов, акции и временное снижение процентных ставок.

Изучите свой портфель заемщика

Убедитесь, что в вашей кредитной истории нет непогашенных кредитов. Дважды в год вы можете совершенно бесплатно проверить свою кредитную историю на портале Gosuslugi. Конечно, вы должны быть зарегистрированы на сайте.

Информацию из кредитного бюро можно получить в электронном виде. Вы должны заранее подготовить все необходимые документы, включая справку о доходах 2НДФЛ.

Если у вас уже есть кредит, вы можете рассмотреть возможность рефинансирования. По этой программе вы получаете более низкую процентную ставку, но срок кредита увеличивается. Вы также можете воспользоваться реструктуризацией долга.

В некоторых ситуациях вы можете попросить внести изменения в кредитный договор на основании вашего заявления. Основанием для снижения процентных ставок может быть не представленная ранее справка о доходах, не приобретенная страховка, изменение кредитной политики учреждения, приобретение не приобретенного ранее страхового полиса.

Заявление в такой ситуации можно подать в банковскую организацию как лично при обращении к менеджеру, так и через интернет, поскольку многие банки имеют такую возможность. Сам запрос должен быть составлен в свободной форме, с указанием имени, адреса, номера кредитного договора и описанием просьбы о снижении ставки на основании изменения условий. Например, заключение договора страхования.

Заявление должно быть рассмотрено в течение тридцати календарных дней. По истечении этого времени, в случае одобрения банком, график платежей корректируется, а процентная ставка снижается с более высокой на более низкую.

Последствия повышения ставки

Зная, где и как применяется ставка дисконтирования, давайте подробнее остановимся на значимых для бухгалтерского учета последствиях ее повышения.

НДФЛ

Ключевая ставка применяется при расчете налога на доходы физических лиц на материальную выгоду от предоставления займов работникам и учредителям.

Налогооблагаемый доход возникает, если договорная процентная ставка составляет менее 2/3 ставки рефинансирования (абз. 1 п. 2 ст. 212 Налогового постановления). Их нужно сравнивать в последний день каждого месяца в том периоде, на который был создан заем (абз. 7 п. 1 ст. 223 НК РФ).

В последний день каждого месяца бухгалтер компании, предоставившей заем, рассчитывает минимальные проценты по формуле

(⅔ × (C / 100) / K) × D × Z, где:

- C — ставка рефинансирования Банка России на последний день месяца, в котором получен доход;

- K — количество календарных дней в текущем году (365 или 366)

- D — количество дней использования заемных средств в предыдущем месяце;

- H — сумма кредита.

Затем он сравнивает полученный результат с фактическими процентами, начисленными в соответствии с условиями кредитного договора. Если сумма процентов по договору меньше, то с этой разницы необходимо будет заплатить налог по ставке 35% (статья 224 § 2 Налогового постановления).

В нынешней ситуации при расчете материальной выгоды за февраль уже следует применять новую ставку в размере 20%. Ведь именно 28 февраля было введено Банком России — а в 2022 году эта дата является последним днем месяца.

Пример. 1 января 2022 года Сергей получил от организации заем в размере 100 000 рублей на шесть месяцев. В договоре указано, что кредит является беспроцентным.

31 января бухгалтер рассчитал проценты по действующей на тот момент ставке 8,5%. Сумма налога составила 168 рублей = (⅔ × (8,5/100) / 365) × 31 × 100 000) × 35%.

В феврале сумма налога увеличится более чем в два раза и составит 358 рублей = (⅔ × (20/100) / 365) × 28 × 100 000) × 35%.

Пени и проценты

В связи с увеличением ключевой ставки, штрафы за несвоевременную уплату налога также увеличатся. Следует напомнить, что штрафы для организаций начисляются следующим образом (п. 4 ст. 75 РОДО):

- За первые 30 календарных дней просрочки — в размере 1/300 ставки Центрального банка Российской Федерации;

- С 31 дня просрочки — в размере 1/150 ставки Центрального банка Российской Федерации.

Индивидуальные предприниматели выплачивают пени из расчета 1/300 ставки рефинансирования за весь период просрочки. Аналогичную возможность планируется предоставить организациям, оказывающим поддержку, но только на период с 9 марта 2022 года по 31 декабря 2023 года — Госдума уже одобрила законопроект № 84984-8 в первом чтении.

При расчете неустойки за каждый день просрочки учитывается ключевая ставка, действующая в этот день. Это означает, что с 28 февраля штрафы должны рассчитываться исходя из 20%.

Пример. Некая организация пропустила срок уплаты НДС за четвертый квартал 2021 года, перечислив соответствующую сумму не 25 февраля, как предписывает Налоговое постановление, а 5 марта. Сумма задолженности составляет 100 тысяч рублей.

Поскольку просрочка составляет менее 30 дней, пени рассчитываются исходя из ставки 1/300. 26 и 27 февраля ставка составляет 9,5%, а 28 февраля и 1-5 марта ставка составляет 20%.

Сумма штрафа составит 463,33 рубля = (100 000 × 9,5/100 × 1/300 × 2) + (100 000 × 20/100 × 1/300 × 6).

Проценты, которые ФНС должна выплатить налогоплательщику, если налогоплательщик не возвращает или не вычитает переплату, рассчитываются аналогичным образом.

В этом случае применяются правила статьи 78 RWKC: проценты начисляются за каждый календарный день просрочки на основании ставки рефинансирования, действующей в этот период времени.

Пример. 18 января организация подала заявление на возврат излишне уплаченного транспортного налога за 2020 год в размере 20 тысяч рублей. Сумма была перечислена на счет компании инспекцией с нарушением месячного срока — 3 марта. Срок составил 13 календарных дней (с 19 февраля по 3 марта включительно).

Сумма процентов составит 90,68 рублей = (20 000 × (9,5/100) / 365 × 9) + (20 000 × (20/100) / 365 × 4).

Нa чтo влияeт

Прямое влияние ставки рефинансирования на экономическую ситуацию заключается в снижении инфляции и стабилизации финансовых отношений между гражданами и банками, а также в официальном ослаблении курса отечественной валюты по отношению к иностранным деньгам.

Поэтому Совет банка рассматривает широкий спектр финансовых позиций, прежде чем принять решение о повышении или понижении ставки.

Центральный банк постепенно воздействует на экономическое положение, анализируя множество параметров, прежде чем принять решение о ставке. Для обычных граждан эти изменения отражаются на стоимости товаров и кредитов. На что влияет ставка рефинансирования?

- Расчет пени по неуплаченным вовремя кредитам, налогам и штрафам;

- расчет выплат подоходного налога по денежным вкладам;

- расчет штрафных санкций, выплаченных работодателем работнику за невыплату заработной платы, несвоевременную выплату заработной платы и, как следствие, непогашение кредита.

Помимо этих параметров, существуют и другие механизмы, на которые влияет CP. Давайте рассмотрим их более подробно.

Инфляция

Инфляция — это кризисное состояние денежной системы, вызванное нарушениями в ценах на товары и услуги. В первую очередь это зависит от деятельности центрального банка, особенно от того, какие процентные ставки установлены для кредитов и депозитов. Во-вторых, процентная ставка и инфляция находятся в прямой зависимости; если одна из них увеличивается, то увеличивается и другая.

При повышении ставки пострадает и спрос на деньги, а при повышении ставки обычные граждане не смогут позволить себе взять потребительский кредит, автокредит или ипотеку из-за высокой процентной ставки.

Например, никто не хочет платить четверть цены или больше за холодильник, купленный в кредит, — проще взять кредит или накопить на покупку сразу.

Pacчeт пpoцeнтoв

Начисление процентов по ставке рефинансирования может потребоваться в различных ситуациях, например, при расчете неустойки за пользование чужим вкладом. В договорах процентная ставка является основой для расчета пеней или штрафов в случае несвоевременного погашения кредита. Кредитные банки обязаны определить размер штрафа за несвоевременное погашение кредита. Для определения уровня используются следующие расчеты:

- ключевая ставка рефинансирования;

- количество дней, на которые вы можете просрочить платеж;

- сумма задолженности перед банком.

Внимание. Процентная ставка, под которую был взят кредит, не имеет значения для расчета.

Используя эти ставки, создается формула для расчета суммы штрафа:

- Рассчитывается однодневная ставка: сумма CP делится на количество дней в году.

- Полученная цифра умножается на количество дней просрочки.

- Полученная цифра умножается на сумму задолженности.

На практике формула выглядит следующим образом. Например, заемщик взял кредит с ежемесячным платежом в размере 10 000 рублей. В установленный срок заемщик не выплачивает сумму и не платит в течение следующих 20 дней. В течение этого периода банк может наложить на него штрафные санкции в соответствии с расчетом:

- 7,75% (текущая ставка) / 365 (дней) = 0,0212%.

- 0,0212 (%) * 20 (дней) = 0,425.

- 0,425 * 10 000 (рублей) = 4 246 рублей.

3) Помимо погашения капитала, вам придется заплатить пеню за просрочку платежа в размере 4 246 рублей. Этого можно избежать, если заблаговременно подать заявку на реструктуризацию кредита в своем банке.

Ключевая ставка и ставка рефинансирования: в чем отличия и сходства?

Ставка рефинансирования — это годовая процентная ставка, по которой центральные банки ссужают деньги кредитным учреждениям. То есть, основное отличие ставки рефинансирования от ключевой процентной ставки заключается в том, что первая применяется к годовым кредитам, а вторая — к краткосрочным.

С 1992 года ставка рефинансирования является ключевым показателем денежно-кредитной политики России и неоднократно изменялась финансовыми властями с целью влияния на валютные курсы и кредитную деятельность банков. В отличие от этого, с 1 января 2016 года ставка рефинансирования привязана к ключевой ставке, то есть ее уровень не устанавливается отдельно, а изменяется одновременно с ключевой ставкой.

Cтaвкa peфинaнcиpoвaния — чтo этo?

Прежде чем перейти к ставке, стоит рассмотреть сам финансовый процесс рефинансирования. Рефинансирование: определение — это финансовая услуга по перекредитованию для погашения существующего долга.

Ктo oпpeдeляeт cтaвкy

Финансовые потоки в стране регулируются Центральным банком России.

Он оказывает сильное влияние на денежную систему и осуществляет контроль, надзор и регулирование деятельности других коммерческих организаций в стране путем выдачи или отзыва банковских лицензий.

Для стимулирования и регулирования деятельности кредитных учреждений Центральный банк выдает им кредиты, которые должны быть погашены по определенной процентной ставке. Процентная ставка определяется ставкой рефинансирования.

Пoнятиe

Ставка рефинансирования — это размер процентов годовых, уплачиваемых кредитными организациями Центральному банку России за полученные ими кредиты. Процентная ставка является следующей:

- влияние на процентную ставку по кредитам для граждан;

- регулирование процесса инфляции;

- контроль над финансовыми потоками в стране.

Процентная ставка для граждан является повышенной. Если банк берет в долг у Центрального банка, он должен вернуть кредит с процентами, но он должен не только вернуть сумму полностью, но и получить доход от обращения денег (на содержание банка, зарплату и другие операции). Ни один банк не будет выдавать кредиты по процентной ставке ниже ставки центрального банка — это нецелесообразно с финансовой точки зрения. Проведя расчеты, вы обнаружите, что процентные ставки банков будут выше, чем CP, как минимум на 3-8 процентных пунктов или более. Например, Сбербанк предлагает годовой кредит под 12%, что означает, что он будет погашать кредит Центрального банка под 4%.

КП зависит от уровня инфляции в стране. Чем выше цифры, тем выше рост цен, и наоборот. Снизив ставку, можно остановить их рост. Это особенно хорошо видно на примере «отрицательной ставки».

Банк может выдать вам кредит с нулевой или отрицательной процентной ставкой, то есть вообще без переплаты. Это помогает противостоять низкой инфляции путем вливания большего количества денег в экономику. Его будет больше, произойдет «здоровый» рост цен, и инфляция будет стимулироваться.

Подпись. «Отрицательная ставка» еще никогда не встречалась в финансовом опыте России. Это явление наблюдалось в некоторых странах ЕС, Японии и Дании.

Итак, что такое ставка рефинансирования cb rf на простом языке — это процент, который платят кредиторы, взявшие деньги у центрального банка.

Нaзнaчeниe CP

Прямое назначение ставки — зарабатывать деньги для центрального банка. Он ссужает деньги кредитным учреждениям, те выпускают эти деньги в обращение и возвращают капитал и проценты. С экономической точки зрения ставка рефинансирования очень важна для страны и ее граждан.

Прежде всего, желание руководителей центральных банков заключается не в том, чтобы делать деньги. На практике это число может быть не только положительным, но и отрицательным, что означает невыгодность. Во-вторых, его прямое назначение — участвовать в процессе инфляции.

Этот механизм работает следующим образом:

- Когда инфляция высока, цены растут. В начале года и в конце года на одну и ту же сумму можно купить разное количество товаров. Центральный банк повышает ставку рефинансирования, чтобы сдержать рост цен. А коммерческие компании повышают процентные ставки по кредитам, грантам и ипотеке. Граждане берут меньше кредитов, а те, кто решил это сделать, платят более высокие процентные ставки. На практике люди перестают покупать товары в кредит (технику, мебель, дорогую одежду), а магазины, чтобы увеличить спрос и продажи, снижают цены. Снижение цен уменьшает уровень инфляции.

- Регулирование процентных ставок центральным банком сдерживает инфляцию, что приводит к снижению ставок. Это, в свою очередь, снижает процентные ставки других коммерческих банков. Переплата за покупку товаров в кредит невелика, и граждане снова берут в долг. Покупка увеличивает здоровый рост цен и торгов и увеличивает производство товаров. В то же время высокий спрос приводит к повышению цен в магазинах. Если цены растут, начинается инфляция. И в этот момент центральный банк повышает ставку рефинансирования, чтобы сделать кредит более дорогим и менее доступным.

Важно. В кредитных отношениях вы можете столкнуться с понятием однодневной ставки рефинансирования. Он определяет размер пени и штрафов. Его значение рассчитывается по формуле: годовой процент, деленный на количество дней в году. Эта величина помогает регулировать погашение кредита в любое время, позволяя досрочно погасить его или налагая штрафные санкции в случае невыполнения обязательств.

Как банковский сектор получает прибыль

Эти компании держат деньги своих клиентов на счетах, процентные ставки по которым ниже, чем краткосрочные. Они получают прибыль за счет разницы в спреде между доходностью, которую они получают на деньги, вложенные в краткосрочные облигации, и процентами, которые они выплачивают клиентам. Когда ставки растут, этот спред увеличивается, и дополнительный доход направляется прямо в прибыль.

Например, брокерская фирма имеет 1 миллиард долларов на счетах клиентов. Эти деньги приносят клиентам 1% в год, но банк зарабатывает 2% на этих деньгах, инвестируя их в краткосрочные облигации. Таким образом, банк переводит 20 миллионов долларов на счета своих клиентов, но получает обратно только 10 миллионов долларов.

Если центральный банк повысит ставки на 1%, а ставка по федеральным фондам вырастет с 2% до 3%, банк получит 30 миллионов долларов со счетов клиентов. Конечно, выплаты клиентам все равно составят 10 миллионов долларов. Это мощный эффект. Когда экономические данные или комментарии чиновников центрального банка предполагают повышение ставки, акции этих типов растут первыми.

Краткий обзор

Когда процентные ставки растут, разница между долгосрочными и краткосрочными ставками также увеличивается, что помогает банкам, поскольку они берут краткосрочные займы и кредитуют долгосрочные.

Чего можно ожидать в будущем?

Действия центрального банка — это реакция на внешние экономические условия, то есть следствие, а не причина того, что происходит в финансовом секторе. Даже рекордное повышение основных процентных ставок в последние годы пока не смогло снизить инфляцию, которая по-прежнему значительно превышает целевой уровень в 4%. Это заставляет нас ожидать дальнейшего ужесточения денежно-кредитной политики, что окажет давление на банковский сектор.

2022 год станет во многом определяющим для банковского сектора нашей страны. Если центральному банку не удастся сдержать инфляцию, высокие ставки кредитования могут снизить спрос на кредиты со стороны домохозяйств и предприятий, а качество кредитных портфелей многих банков может ухудшиться. Это негативно скажется на итоговых показателях кредитных организаций. Прежде всего, могут пострадать банки, в портфелях которых велика доля кредитов с фиксированной ставкой. Она не может быть изменена вслед за рыночной ставкой кредитования, в отличие от переменной ставки.

Повышение и понижение ключевой процентной ставки не является основной причиной повышения и понижения прибыли кредитных организаций, а конечные финансовые показатели отдельных банков могут существенно различаться в зависимости от структуры и качества банковского портфеля. Тем не менее, в результате чистки и восстановления финансового сектора после кризиса 2014 года финансовая отрасль представляется более устойчивой к кризису, чем в прошлые периоды высоких процентных ставок.