- Что дает досрочное погашение?

- Как провести погашение ипотеки раньше срока

- Как работает досрочное погашение?

- Нужно ли как-то уведомлять банк?

- Какие есть способы досрочного погашения ипотеки?

- Что выгоднее – сокращать срок кредита или платеж?

- Дифференцированные или аннуитетные платежи?

- Oшибки пpи дocpoчнoм пoгaшeнии

- Когда начинать досрочно гасить ипотеку?

- Ошибка №1 — не заморачиваться досрочным погашением

- Механизм экономии следующий

- Страховка

- Процедура досрочной выплаты

- Гасить досрочно сразу небольшими суммами или копить?

- Что выгодно, снижать срок кредита или размер платежа при частичном досрочном погашении

- Где найти деньги на досрочное погашение?

- Досрочное погашение с помощью материнского капитала

- Ошибка №2 — не следить за своими платежами банку

- Снятие обременения

- Можно уменьшать срок и платеж одновременно

- Когда невыгодно досрочное погашение ипотеки?

- Досрочные платежи можно вносить в приложении

- Как заставить инфляцию работать на себя при досрочном погашении?

- Чтo тaкoe дocpoчнoe пoгaшeниe ипoтeки

Что дает досрочное погашение?

Все просто — это позволит вам быстрее выплатить кредит, снять обременение с вашего дома и получить право распоряжаться своей собственностью. При закрытой ипотеке вы можете продать, подарить или завещать свою квартиру, при этом банку не нужно согласовывать перепланировку или другие юридические действия.

Есть и финансовая сторона этого вопроса — погашая ипотеку досрочно, вы уменьшаете переплату по кредиту. Часто эта сумма может достигать 50% от стоимости имущества или больше.

Как провести погашение ипотеки раньше срока

Это можно сделать, только подав заявление. Просто положить сумму на счет недостаточно, необходимо уведомить банк о своем намерении. Банк пересчитает сумму, после чего к оплате будет подлежать только оставшаяся сумма, а все начисленные проценты будут отменены.

Вы должны уведомить банк о своем намерении заранее, обычно за 30 дней до даты погашения. Например, если вы подадите заявление сегодня, счет будет закрыт только через 30 дней.

В целом, стандартная процедура досрочного погашения ипотечного кредита выглядит следующим образом:

- Вам нужно узнать сумму, необходимую для завершения сделки. Самый простой вариант — позвонить по телефону доверия финансового учреждения, выразить свое желание и попросить рассчитать сумму. Если денег нет на вашем счету, вы можете положить их прямо сейчас. Но вы можете сделать это и после подачи заявления. Если у вас есть необходимая сумма, двигайтесь дальше.

- Обратитесь в свой банк. Некоторые банки, например, Сбербанк, позволяют подать заявку через интернет-банк. Стандартным методом является посещение клиентом филиала, где ему помогут составить заявление. В заявке указываются все условия процесса: сумма и дата, в которую будут списаны деньги за досрочное погашение кредита.

- Поскольку между датой подачи заявления и датой досрочного погашения проходит 30 дней, возникает необходимость вносить ежемесячный платеж. В расчет включается как платеж, который будет удержан в установленный срок, так и общая сумма, подлежащая предоплате. Заемщик должен иметь на счете всю сумму к дате погашения.

- В день платежа со счета списывается сумма за досрочное погашение. Через 2-3 дня, когда счет будет окончательно закрыт, необходимо обратиться в банк за свидетельством о закрытии и закладной. Кроме того, клиент будет проинформирован о процессе снятия обременения и получит пакет необходимых для этого документов.

Залоговое имущество находится в залоге у банка (также может быть заложено собственное имущество заемщика). До полного погашения кредита заемщик не может продать недвижимость или иным образом сменить собственника.

После досрочного погашения кредита обязательства перед банком будут выполнены, поэтому следующим шагом будет аннулирование ипотеки и снятие обременения. Этими вопросами занимается Росреестр.

Как работает досрочное погашение?

Заемщик может в любое время досрочно погасить ипотечный кредит полностью или частично. Такое право установлено Законом № 284-ФЗ «О внесении изменений в статьи 809 и 810 ч. 2 Гражданского кодекса Российской Федерации» от 19.10.2011.

В ипотечном договоре могут быть указаны ограничения на досрочное погашение кредита. Внимательно прочитайте условия и положения и уточните в своем банке правила досрочного погашения.

Минимальная сумма досрочного погашения обычно устанавливается кредитором — но заемщик сам решает, когда и как часто вносить платежи. Вы можете накопить и единовременно внести крупную сумму досрочного погашения или платить в рассрочку по мере наличия средств. Банк принимает досрочное погашение в любой рабочий день, включая день списания со счета основной суммы.

Нужно ли как-то уведомлять банк?

Закон говорит, что да — например, пункт 2 статьи 810 Гражданского кодекса гласит, что банк должен быть уведомлен о досрочном погашении не менее чем за 30 дней. Однако на практике кредиторы включают в свои договоры более мягкие условия.

Существует два способа уведомить банк о досрочном погашении ипотечного кредита:

- написать заявление в филиале;

- через онлайн-банк или приложение.

В настоящее время досрочное погашение кредита чаще всего осуществляется через онлайн-сервисы. В этом случае уведомление отправляется одновременно с платежом, что более удобно и избавляет от необходимости тратить время на поход в банк.

Какие есть способы досрочного погашения ипотеки?

Существует два основных способа досрочного погашения ипотечного кредита:

- Сокращение срока кредитования. Это позволит сохранить ваши ежемесячные платежи на прежнем уровне при более коротком сроке кредитования. Это позволяет вам погасить кредит раньше, чем изначально было прописано в договоре. Выбирайте сокращенный график погашения, если вас устраивает ваш текущий график погашения и вы уверены, что сможете продолжать вносить платежи.

- Сниженный ежемесячный платеж. При таком типе досрочного погашения срок вашей ипотеки остается прежним, а внесенная вами дополнительная сумма идет только на уменьшение ваших будущих платежей. Таким образом, вы сможете продолжать выплачивать кредит на более гибких условиях. Однако невозможно закрыть ипотеку досрочно, просто уменьшив платеж. Вы сэкономите гораздо меньше на переплате, чем при сокращении срока ипотеки.

Что выгоднее – сокращать срок кредита или платеж?

С финансовой точки зрения более короткий срок ипотеки гораздо выгоднее, так как уменьшает сумму выплат по капиталу и процентам. Приведем пример: воспользуемся обоими способами досрочного погашения и сравним экономию.

Именно столько вы получите при ипотечном кредите на 4 млн рублей с процентной ставкой 6,5% на 12 лет. Досрочное погашение в размере 180 000 рублей произошло в первый месяц действия кредита:

| Метод досрочного погашения | Экономия от переплаты по процентам | Как был изменен срок кредита |

| Сокращенный срок | 200 811,46 РУБЛЕЙ | Сокращенный срок 9 месяцев |

| Сниженный ежемесячный платеж | 79 087,47 РУБЛЕЙ | остаётся неизменным |

Снижение ежемесячного платежа при досрочном погашении также полезно — это гарантия для заемщика на случай потери работы и других непредвиденных обстоятельств. После того как он будет снижен до комфортной суммы, досрочные выплаты можно направить на сокращение срока кредита.

Дифференцированные или аннуитетные платежи?

Есть еще одно препятствие. Банки предоставляют кредиты на разных условиях. В зависимости от этих условий заемщик должен будет вносить ежемесячные платежи: аннуитетные или дифференцированные. Это принципиально разные виды начисления процентов, и поэтому досрочное погашение каждого из них влечет за собой разные выгоды. Чтобы получить полную картину, давайте определимся с основами.

Аннуитетные платежи — это когда ко всей сумме кредита прибавляется сумма процентов, а полученная величина равномерно распределяется на весь срок кредита. Это будет ваш ежемесячный аннуитетный платеж.

Переменные (как следует из названия) — это платежи, которые меняются с течением времени. То есть, проценты по кредиту после каждого платежа пересчитываются исходя из того, сколько вы теперь должны банку. Гипотетический. Переплата по данному виду кредита меньше, поэтому этот банковский продукт не получил широкого распространения среди финансовых учреждений.

Мы не будем утомлять вас долгими расчетами гипотетических сумм с воображаемыми процентными ставками и воображаемыми суммами предыдущих выплат — в Интернете есть много подобного материала. Сразу резюмируем то, что наши коллеги прошли через страницы расчетов: аннуитетное погашение выгоднее дифференцированного.

Oшибки пpи дocpoчнoм пoгaшeнии

Нередко заемщики допускают ошибку в расчетах, когда хотят выплатить ипотечный кредит частично. Например, ваш ежемесячный платеж составляет 21 000 рублей, и вы решили погасить 60 000 рублей в установленный срок. Многие заемщики упускают из виду, что в этом случае на ссудном счете должно быть 81 000. Ведь банк сначала вычтет 21 000 из вашего ежемесячного взноса и только потом 60 000 из аванса.

Но если у вас на счету только 60 тысяч, программа не может взыскать с вас деньги за досрочное погашение, потому что после ежемесячного погашения у вас останется только 39 тысяч, а вы подали заявку на 60 тысяч. В результате оставшиеся 39 000 останутся на вашем счете до тех пор, пока вы не узнаете, что досрочного списания не произошло. Вам придется добавить недостающую сумму и написать новое заявление. Или напишите новое заявление на этот баланс, если в конечном итоге вы решите не увеличивать его.

У Сбербанка есть такие нюансы с досрочным частичным погашением. Сбербанк позволяет осуществить досрочное погашение в любой день месяца. Допустим, ваш платеж составляет 20 000 рублей, и в середине платежного периода вы решаете внести 10 000 рублей в счет погашения долга. Однако необходимо учитывать проценты, начисленные до этой даты. Если вы должны им 9 900, вы получите 100 рублей в счет основной суммы долга, а в день следующего платежа вы заплатите обычные 20 000 рублей, половина из которых будет выплачена, а оставшиеся 10 000 рублей останутся на вашем счету. Поэтому вы не сможете досрочно погасить кредит. Решение простое: погашайте платежи дважды, в середине месяца и в установленный срок, или погашайте все сразу каждый месяц в установленный срок. Вы также можете сделать это в любой удобный день, но в этом случае вы должны убедиться, что остаток на вашем счете покрывает ежемесячный платеж, сумму, которую вы хотите отложить на предоплату, средства на выплату процентов и планируемую сумму долга на дату погашения.

Еще одна ошибка — копить деньги, чтобы досрочно погасить ипотеку сразу большой суммой, если только это не депозит с более высокой процентной ставкой, чем ипотека.

Дело в том, что чем раньше погашается кредит, тем больше выгода для заемщика. К тому времени, когда вы накопите 50 000, вы могли бы внести 10 000 пять раз, и каждый раз сумма процентов уменьшалась бы. В конечном итоге вы сэкономите больше при меньших платежах, чем при больших.

Еще одна банковская «уловка», которая помешает вам досрочно погасить ипотечный кредит, — это изменение графика погашения. Если вы принимаете все как должное и не контролируете свою регистрацию, банк может перенести ваши платежи, но он не уменьшит срок и не уберет лишние месяцы, но уменьшит платеж на первые несколько лет. Это означает, что банк примет во внимание, что вы выплачивали капитал авансом в течение нескольких лет. Это не запрещено. Единственное, что вам придется выплачивать в течение всего периода, — это проценты по кредиту. Если вы платите по этому графику, то со временем вы просто вернетесь к первоначальному графику погашения и, как следствие, досрочное погашение никогда не произойдет.

Когда начинать досрочно гасить ипотеку?

Как можно раньше — желательно с первого месяца ипотеки. Таким образом, вы сможете быстрее уменьшить сумму кредита, на которую начисляются проценты, и сэкономить гораздо больше денег.

Проценты по ипотеке начисляются на остаток вашего капитала и рассчитываются каждый месяц. Каждый раз, когда вы производите досрочное погашение, ваш капитал уменьшается, а вместе с ним и переплата.

Формула для расчета процентов по ипотеке выглядит следующим образом:

P — сумма начисленных процентов;

R — основной остаток;

r — процентная ставка по кредиту;

MOS — количество дней в месяце;

МДР — количество дней в году.

В первый год ипотеки переплата по процентам будет наибольшей из-за большого остатка основного долга. Чем ближе к концу срока погашения ипотеки, тем меньше долг и проценты, поэтому выгода от досрочного погашения также уменьшается. Оказывается, чем раньше вы начинаете уменьшать капитал, тем больше вы экономите.

В первый год ипотеки мы выплатили 400 000 рублей. Срок кредита был сокращен на 1 год и 8 месяцев, что позволило сэкономить 417 013,71 рублей.

Теперь представьте, что мы не сделали первоначальный взнос в размере 400 000 рублей и положили их на депозит под 4,5%. Через 10 лет с учетом капитализации эта сумма увеличилась бы до 611 313 рублей.

Накопленные 611 313 рублей мы внесли в последний год ипотеки. Срок был сокращен на 1 год и 4 месяца, экономия составила всего 28 580,79 рублей.

Даже с учетом процентов по депозиту, досрочное погашение в первый год ипотеки было гораздо выгоднее. Положив 400 000 рублей в начале кредита, мы бы погасили его на 4 месяца раньше и сэкономили бы на 417 013,71 — 28 580,79 = 388 432,92 рублей больше.

| При осуществлении досрочных платежей | На сколько сократился период погашения ипотеки? | Экономия от переплаты (проценты банку) |

| В первый год ипотеки (400 000 рублей) | В течение 1 года 8 месяцев | 417 013,71 РУБ. |

| В последний год ипотеки (611 313 рублей плюс проценты) | 1 год 4 месяца | 28 580,79 рублей. |

Ошибка №1 — не заморачиваться досрочным погашением

Многие считают, что лучше оставить деньги и погасить кредит. С одной стороны, это правильно, но с другой стороны, вы просто отдаете больше денег банку.

Давайте рассмотрим пример

- У вас есть кредит в размере 1 миллиона рублей под процентную ставку 12% на 24 месяца с первым взносом 9 сентября 2018 года.

- У вас есть 200 000 рублей лишних денег, которые будут у вас 31 января 2019 года.

Возникает вопрос, стоит ли делать досрочное погашение.

Самый простой способ ответить на этот вопрос — воспользоваться специальным калькулятором, который покажет вам следующее изображение

Слева — кредит с досрочным погашением, справа — кредит без досрочного погашения. Из рисунка видно, что в итоге вы заплатите банку на 19470 процентов больше, если не сделаете досрочное погашение. И таким образом вы выплатите сумму в 1 миллион рублей даже без досрочного погашения. Однако вы можете повлиять на размер процентов по кредиту, сделав досрочное погашение.

Важно: Стоит помнить, что сумму 19470 вы накопите за 2 года, т.е. в конце срока погашения кредита. Экономия будет появляться постепенно, благодаря уменьшению суммы процентов, возвращаемых банку с каждым платежом по кредиту.

Механизм экономии следующий

- Досрочное погашение кредита уменьшает вашу задолженность (ваш непогашенный долг).

- Банк начисляет проценты на ваш долг и таким образом уменьшает сумму вашего долга.

Стоит помнить об этом и постараться погасить кредит досрочно.

Страховка

Помните, что страховой взнос (страхование на случай смерти, инвалидности, потери работы и т.д.) является единовременной суммой на весь срок ипотеки и может быть «встроен» в единовременную сумму кредита, а фактически является его частью.

Если вы нормально погашаете ипотечный кредит, вы, безусловно, сохраните часть стоимости страховки, пропорциональную сроку, в течение которого вы выплачивали ипотечный кредит. Однако при досрочном погашении вы имеете право на возмещение пропорциональной части премии за сокращенный период ипотеки. Для этого вы должны подать в банк соответствующее заявление. Причитающиеся вам деньги должны быть возвращены не позднее семи дней после получения учреждением данного заявления.

Обратите внимание, что если страховой случай наступает в любой период погашения кредита, страховая компания имеет право оставить себе всю страховую премию, не возвращая остаток за период после досрочного погашения, когда заемщик не погашал кредит и поэтому страховой случай не мог наступить. Кроме того, если с самого начала вы оформили несколько страховок, страховой взнос будет возмещен только по тем страховкам, которые защищали заемщика от невыплаты кредита (смерть, потеря работы). Это правило не распространяется на расходы по страхованию самого имущества (пожар, стихийное бедствие).

Процедура досрочной выплаты

Порядок досрочного погашения всегда прописан в кредитном договоре. В разных банках по-разному. При чтении договора обратите внимание на следующие моменты.

Обратите внимание, что ипотечный кредит часто может быть погашен частями только в период планового погашения, т.е. в назначенную дату платежа. Однако вы можете полностью погасить кредит в любое время вне графика погашения.

По закону вы можете погасить кредит досрочно, уведомив об этом банк не позднее чем за 30 дней до даты погашения. Это относится к обоим видам досрочного погашения. Статья 810 (2) Гражданского кодекса Российской Федерации

Банк имеет право сократить этот срок. Часто достаточно уведомить банк за 15 дней о полном погашении и за один день о частичном погашении. Но все зависит от банка, поэтому следует заранее уточнить крайний срок уведомления банка о намерении досрочно погасить кредит, он прописан в кредитном договоре.

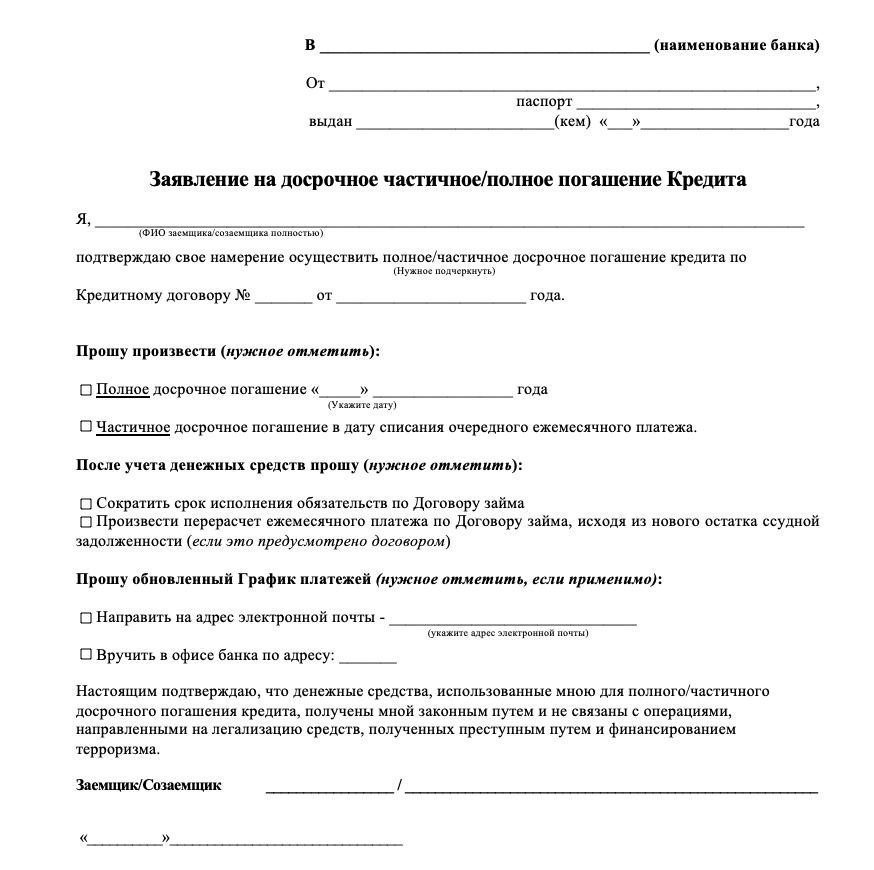

Способ применения. Условия досрочного погашения требуют, чтобы вы подали заявление на досрочное погашение. Некоторые банки принимают только бумажное заявление, в других достаточно поставить галочку в соответствующем поле в личном кабинете.

Это образец заявления — попросите его у своего банка. В заявлении необходимо указать сумму досрочного погашения

Гасить досрочно сразу небольшими суммами или копить?

Выгоднее погасить ипотеку досрочно небольшими, но регулярными платежами, чем копить и выплачивать сразу большую сумму. Экономить бессмысленно — каждый месяц ожидания увеличивает вашу переплату.

Если у вас есть свободные деньги, используйте их для досрочного погашения ипотеки. Пусть это будет небольшой взнос в 500-1000 рублей, но за весь период экономия на переплате все равно будет ощутимой.

Предположим, что заемщик нашел работу на неполный рабочий день в течение года с ежемесячным доходом в 20 000 рублей. Итого 20 000 * 12 = 240 000 рублей.

Мы производим досрочное погашение в размере 20 000 рублей в месяц в течение одного года. В результате срок кредитования сократился на 7 месяцев, что позволило сэкономить 364 781,76 рублей.

Мы вносим по 20 000 рублей и выплачиваем их в течение 12 месяцев. Экономия составила 346 127,39 рублей.

С учетом доходности вклада начисленная сумма за год увеличилась до 240 000 * 4,5% = 245 452,15 рублей. Срок погашения ипотеки был сокращен на 7 месяцев, как и ежемесячный досрочный платеж. Однако на процентах за переплату мы сэкономили меньше — на 18 654,37 руб.

| Как сделать досрочный платеж? | Сколько мне удалось сэкономить? |

| В небольших суммах (20 000 рублей в месяц) | 364 781,76 РУБ. |

| Экономия большой суммы (245 452,15 руб. после одного года) | 346 127,39 РУБ. |

Что выгодно, снижать срок кредита или размер платежа при частичном досрочном погашении

Давайте посчитаем.

Возьмем наш пример с кредитом в размере 3 млн рублей. Предположим, что через год заемщик досрочно погасил кредит в размере 500 000 рублей.

Вариант 1: Сокращение срока кредита

Если он произведет досрочное погашение, то срок кредита сократится на: 240 — 164 = 76 месяцев. То есть кредит будет погашен примерно на 6 лет раньше.

Тогда переплата по процентам уменьшится на: 3 456 590 РУБЛЕЙ. — 1 898 111 РУБ. = 1 558 479 РУБ.

Вариант 2: Сокращение выплат

В этом случае срок кредитования остается неизменным.

Экономия на переплате составит: 3 456 590 РУБЛЕЙ. — 2 896 478 РУБ. = 560 112 РУБЛЕЙ.

Это значительно меньше, чем в первом варианте, но ежемесячный платеж становится меньше примерно на 5 000 рублей.

Вариант 3. Промежуточная стратегия — уменьшите ежемесячный платеж до комфортной суммы, а если у вас есть лишние деньги, сделайте досрочное погашение.

Например, вы беспокоитесь о потере дохода и сделали комфортный платеж, уменьшив его на 5000 рублей. Но в реальности вы можете заплатить эти «лишние» 5 000 рублей. В этом случае вы платите банку 27 013 рублей в месяц, как и раньше, и аванс в размере 5 000 рублей в месяц. Но вам придется каждый месяц писать заявление о досрочном погашении. Но можно поступить проще: положить деньги на досрочное погашение в кубышку и вносить их каждые полгода. Таким образом, вы сократите и срок, и переплату. Но если ваш доход упадет, вы сможете остаться на своем комфортном уровне.

Где найти деньги на досрочное погашение?

- Налоговый вычет. Если вы имеете постоянную работу и платите подоходный налог, вы можете потребовать возврата 13% денег, потраченных на покупку дома и процентов по ипотеке. Налоговый вычет можно получить частями в размере до 650 000 рублей.

- Материнский капитал. С 01.12.2020 года на первого ребенка выделяется материнский капитал в размере 466 617 рублей, на второго — 616 617 рублей. Этот платеж может быть использован для досрочного погашения ипотеки, если банк не запретил это в договоре.

- Дополнительные источники дохода. Найдите вторую работу или подработку, начните фрилансить, создайте и монетизируйте свой блог, начните писать и продавать картины — найдите применение своим навыкам и свободному времени. Вам не нужно постоянно «работать на ипотеку». Если вы твердо решили погасить ипотеку досрочно, определите сроки, в которые вы готовы взять на себя дополнительное бремя. Работа не обязательно должна превращаться в бесконечную рутину.

- «Случайные деньги». Это могут быть премии и бонусы на работе, денежные подарки — даже выигрыш в лотерею. Самое главное здесь — умеренность: если вы начнете получать все «случайные деньги» в качестве досрочных платежей, со временем вы можете начать чувствовать себя ипотечным рабом. Не забудьте отложить часть этого дохода на себя и на «подушку безопасности» из шести ипотечных платежей, если у вас ее еще нет.

- Доход от сбережений. Если вы еще не слышали о пресловутом «эффекте латте», самое время научиться применять его на практике — даже небольшие сбережения помогут вам накопить большие суммы в долгосрочной перспективе. Откажитесь от вредных привычек — отказ от курения может сэкономить вам в среднем ежемесячный взнос в год. Узнайте, как можно сэкономить на коммунальных платежах. Если у вас есть привычка тратить много денег на отдых, попробуйте сократить свой бюджет — но без ущерба для качества отдыха.

Досрочное погашение с помощью материнского капитала

В свете недавнего выступления президента количество семей, которые смогут получить материнский капитал после рождения ребенка, увеличится. По условиям семейного материнского капитала его можно использовать для досрочного погашения ипотечного кредита всей суммой сразу или для погашения этой суммой ежемесячных платежей.

Для того чтобы погасить ипотеку материнским капиталом, необходимо предпринять следующие шаги

- получить в OFE (или с помощью MF) сертификат об оплате семейного материнского капитала;

- получить справку из банка о наличии ипотеки и условиях ее погашения — общая сумма, график погашения, срок кредита;

- Представьте данный сертификат в Пенсионный фонд по месту жительства вместе с необходимым пакетом документов (заявление о распоряжении средствами материнского капитала на погашение ипотеки, паспорта членов семьи, кредитный договор, правоустанавливающие документы на приобретаемую недвижимость, СНИЛС и другие по желанию).

У Пенсионного фонда России есть 30 календарных дней на рассмотрение вашего заявления. Если решение будет положительным (вас уведомят об этом в письменном виде), Пенсионный фонд переведет деньги на ваш банковский счет в течение месяца. Месяц — это крайний срок, на самом деле достаточно в среднем семи-десяти рабочих дней.

Ошибка №2 — не следить за своими платежами банку

Досрочное погашение теперь можно осуществить двумя способами — прийти в банк и написать заявление или воспользоваться онлайн-банком.

Многие люди совершают ошибку, не принимая во внимание, что вам придется платить каждый месяц.

Приведем пример.

- У вас есть кредит с ежемесячным погашением 15 000 рублей 15 числа каждого месяца

- У вас есть задолженность в размере 50 000 рублей.

Вы решаете погасить его досрочно и идете в банк. Вы просите их погасить кредит до 15 числа до наступления срока платежа и в сумме 50 000 рублей. Вы вносите деньги в кассу и ждете предоплаты.

Но вы забыли, что на вашем счету еще есть 15 000 рублей. В результате банк начал списывать 15 000 рублей в счет вашего ежемесячного платежа, а затем попытался досрочно погасить платеж на 50 000.

Для справки: предоплата производится по схеме, которая пытается уменьшить баланс вашего счета на 50 000. Она не может этого сделать, потому что на вашем счету осталось 50 — 15 = 35 000.

Сумма в 35 тысяч явно недостаточна для предоплаты на сумму, указанную в заявлении. Ваши деньги в размере 35 тысяч останутся на вашем счете, и вы узнаете о проблемах с досрочным погашением только при следующем посещении банка.

Важный совет: Всегда проверяйте, достаточно ли у вас денег для ежемесячного погашения кредита, и убедитесь, что они были предоплачены (списаны с вашего счета) после истечения срока предоплаты.

Снятие обременения

Каждый банк предлагает свой алгоритм снятия дебета. Например, если вы являетесь клиентом Сбербанка, вам даже не нужно предпринимать никаких действий. Сбербанк снимет обременение с вашего имущества.

Через два дня после планового или досрочного погашения банк отправляет заемщику SMS-уведомление о начале процесса удаления, и вы можете следить за процедурой на своем личном счете. Он длится около 30 дней, и клиент также получает уведомление о завершении процесса. Тогда вы можете заказать выписку из ЕГРЮЛ, которая покажет, что ограничений на недвижимость нет.

Но не все банки предлагают такой упрощенный процесс, как Сбербанк. В других организациях стандартная процедура выглядит следующим образом:

- После закрытия ипотеки заемщик обращается в банк и там получает пакет документов для снятия обременения. Необходимо иметь справку о закрытии кредита и ипотеки. Гражданин добавляет справку об имуществе или выписку из ЕГРЮЛ, кредитный договор и паспорт.

- Все эти документы необходимо принести в МФЦ (любой), запись на прием не требуется, просто приходите и ждите своей очереди.

- Специалист примет документы и укажет срок ожидания, в течение которого обвинение будет снято. Вы получите от него бумагу, подтверждающую, что заявление принято.

- Гражданин будет уведомлен о том, что обременение было снято. После этого можно ничего не делать или заказать выписку из ЕГРН, где не будет ограничений на имущество.

Это стандартный алгоритм, но он может быть и другим, все зависит от банка.

После снятия обременений вы можете свободно распоряжаться имуществом: продавать его, дарить, прописывать там кого угодно и так далее. Теперь ваш дом — это полноценная собственность.

Можно уменьшать срок и платеж одновременно

Третьим вариантом досрочного погашения является досрочное внесение платежей, при этом вы выбираете уменьшение суммы взноса, но продолжаете платить обязательный взнос, как и в первый месяц. Платеж уменьшается, но вместо того, чтобы платить меньше, человек платит ту же сумму. В этом случае можно получить две выгоды одновременно:

- сокращенный период кредитования;

- снижение риска за счет более низких ежемесячных платежей.

Например, ежемесячный платеж составляет 15 975 рублей, мы платим на пять тысяч рублей больше каждый месяц — 20 975 рублей, но выбираем погашение с уменьшенной суммой, тогда

- Срок кредита — 14 лет и 2 месяца;

- Ежемесячный платеж — 15 975 рублей;

- Дополнительное досрочное погашение — 5 000 рублей;

- Итого, мы платим банку — 3 545 720 рублей;

- Проценты — 1 505 720 рублей.

Расчет переплаты и срока такой же, как и при погашении по сроку, но обязательный платеж постепенно уменьшается. Это означает, что если человек потеряет доход или заболеет, ему будет легче выплачивать ипотеку — взнос будет меньше. И если все пройдет успешно, вы сможете закрыть ипотечный кредит в более короткий срок, как и при досрочном погашении с сокращенным сроком.

На седьмой год ваш платеж снизится до 10 000 рублей, но вам по-прежнему придется вносить первоначальный обязательный платеж и досрочно погашать кредит, если ваш доход не снизился.

Основное преимущество этого метода заключается в том, что он снижает ваш риск. Пока ваш доход в порядке, эта стратегия работает так же, как и сокращение срока кредита, но если ваш доход падает, она защищает вас от просрочек по кредиту, комиссий и штрафов.

Давайте сравним четыре способа погашения кредита с точки зрения срока кредитования и переплаты по процентам:

| Метод | Период кредитования | Проценты |

| Без предоплаты | 30 лет | 3,711,327 РУБЛЕЙ |

| Сокращенный срок | 14 лет и 2 месяца | 1 505 720 РУБЛЕЙ |

| Снижение оплаты | 25 лет и 3 месяца | 2 248 453 РУБ. |

| Сокращение платежа и срока | 14 лет и 2 месяца | 1,505,720 РУБ. |

Помимо процентов, необходимо учитывать стоимость обслуживания кредита.

Когда невыгодно досрочное погашение ипотеки?

При досрочном погашении можно инвестировать с прибылью, значительно превышающей сэкономленную переплату. Это может быть редкостью, но все же случается.

На практике сравнение экономии на досрочном погашении с доходами от других инвестиций не вызывает затруднений:

- Рассчитайте экономию на досрочном погашении кредита с помощью онлайн-калькулятора.

- Оцените доходность вложений в досрочное погашение кредита в любые другие инвестиции (например, в бизнес, депозиты, ценные бумаги, недвижимость).

- Сравните, что больше — экономия на процентах по ипотеке или прибыль от инвестиций.

Предположим, мы купили квартиру по льготной ипотеке под 6,5% годовых на 12 лет. В последний год выплат в нашем распоряжении неожиданно оказывается 500 000 рублей, а вместе с ними и возможность почти полностью закрыть кредит досрочно.

Мы вносим предоплату в размере 500 000 рублей, полностью погашаем ипотеку и экономим 21 939,29 рублей на переплаченных процентах.

Экономия от досрочного внесения 500 000 рублей составила около 4% годовых. Если бы мы вложили те же свободные деньги более выгодно (например, в фондовый рынок под 8% годовых), то наша прибыль составила бы уже 40 000 рублей. Вложив деньги в ипотеку, мы потеряли разницу в 18 060,71 руб. — Это наша упущенная выгода.

Досрочные платежи можно вносить в приложении

Вы можете осуществить платеж через отделение частного банка или через мобильное приложение. Возможно, есть региональные банки, где все еще нужно лично идти в отделение и писать заявление, но в крупных банках, таких как Сбербанк, ВТБ, Альфа-Банк, Россельхозбанк, все можно сделать в приложении.

Возьмем в качестве примера Сбербанк. Вам нужно зайти в приложение, найти вкладку «Кредиты» и нажать на ипотеку, затем перейти в раздел «Операции» и «Погасить досрочно»:

Теперь вам нужно ввести сумму: под строкой вы увидите минимальную и максимальную сумму погашения — вы не можете платить меньше минимума. Затем выберите тип предоплаты в верхней части экрана:

Выполнено. Чтобы увидеть новый срок или взнос по ипотеке, повторно введите заявку.

Как заставить инфляцию работать на себя при досрочном погашении?

Неожиданным фактом является то, что, сокращая срок ипотеки, вы в определенной степени увеличиваете ее стоимость для себя. Это происходит из-за инфляции, поскольку с годами деньги теряют свою покупательную способность. Допустим, 40 000 рублей в 2010 году стоили больше, чем та же сумма в 2020 году.

В свете вышесказанного можно в какой-то момент прекратить досрочное погашение и вносить только ежемесячный платеж, который со временем обесценится, а свободные средства инвестировать с большей выгодой. Конечно, это имеет смысл при более поздних сроках погашения ипотеки, когда тело кредита минимально. Однако следует признать, что на практике очень трудно обратить инфляцию в свою пользу.

Чтo тaкoe дocpoчнoe пoгaшeниe ипoтeки

Банк или другое кредитное учреждение на основании кредитного договора предоставляет заемщику кредит на условиях и в сумме, указанных в договоре. Со своей стороны, заемщик обязуется вернуть сумму полученного кредита и уплатить проценты за пользование кредитом, а также другие платежи, предусмотренные договором. Банк становится держателем права залога на приобретаемую недвижимость в рамках ипотечного кредита (п. 1 ст. 819 Гражданского кодекса РФ, ст. 77 закона № 102-ФЗ от 16.07.1998). Если заемщик уже владеет какой-либо недвижимостью, он может, с согласия банка-кредитора, заложить ее в качестве обеспечения договора ипотечного кредитования, чтобы не обременять приобретаемую недвижимость.

Как правило, заемщик обязан погасить сумму кредита в срок и способом, указанными в договоре. Однако закон предусматривает возможность изменения условий погашения ипотечного кредита (абзац 1 пункта 2 статьи 810. пункты 1 и 2 статьи 810 и пункт 2 статьи 819 Гражданского кодекса РФ, пункт 1 статьи 9 Закона № 102-Ф3 от 16.07.1998).

В большинстве случаев заемщики предпочитают брать ипотечные кредиты на достаточно длительные сроки — это делает ежемесячный платеж достаточно экономичным, и всей семье не приходится садиться на диету из хлеба и воды и отказывать себе во всем в течение нескольких лет. В то же время многие люди планируют заплатить раньше оговоренного срока, чтобы уменьшить переплату. Они просто планируют доплачивать при любой возможности.

Досрочное погашение ипотечного кредита означает досрочную выплату большей суммы, чем предусмотрено кредитным договором, или выплату большей суммы, чем предусмотрено кредитным договором.

Иногда заемщики ошибочно полагают, что досрочное погашение — это просто полное погашение кредита до оговоренной даты. Конечно, если бы вам потребовалось 7 лет вместо 10 для полного погашения кредита, это было бы досрочным погашением ипотеки. Но частичное погашение большей суммы также будет считаться досрочным погашением.

Единственное, что нужно помнить, что погашение может быть полным, когда погашается весь остаток кредита плюс проценты на текущую дату, или частичным, когда заемщик платит больше, чем запланированный ежемесячный платеж, но меньше, чем сумма задолженности. В последнем случае банк должен пересчитать график погашения, а общая сумма процентов по долгу — уменьшится. То, как вы погасите ипотеку досрочно, полностью или частично, зависит от ваших возможностей и намерений.

Действительно, в прошлом, когда ипотечная система в России только зарождалась, банки не разрешали досрочно погашать ипотечные кредиты без штрафных санкций. В результате заемщики смогли досрочно закрыть кредит в течение очень короткого времени после начала действия договора. После этого она становилась просто невыгодной: штрафы «съедали» всю выгоду от снижения суммы процентов. Были даже некоторые соглашения о принудительном погашении, которые фактически не предусматривали досрочного погашения — банк требовал погашения всего долга и первоначально заложенных процентов без перерасчета. Таким образом, терялся смысл досрочного погашения — экономии не было.

В 2011 году в Гражданский кодекс РФ были внесены изменения. Статья 810 ввела условие, согласно которому сумма займа, предоставленного под проценты гражданину-заемщику для личных, семейных, домашних или иных некоммерческих целей, может быть полностью или частично возвращена заемщиком досрочно при условии уведомления займодавца не менее чем за тридцать дней до даты возврата. В нем также оговаривается, что кредитный договор может предусматривать более короткий срок для уведомления кредитора о намерении заемщика досрочно вернуть средства.

В результате банки больше не могут выдвигать разрушительные условия для ипотечных заемщиков. Даже если в договоре содержится запрет на досрочное погашение кредита, вы все равно можете обжаловать этот запрет в суде, поскольку он противоречит закону. Суд примет решение об отмене этого пункта, и вы сможете погасить долг на общих основаниях — уведомив об этом банк-кредитор за тридцать дней.

Таким образом, каждый, у кого есть ипотечный кредит, может погасить его полностью или частично досрочно. Конечно, если у них есть возможность и желание это сделать. В жизни бывают разные ситуации, и в некоторых из них досрочное погашение кредита будет не очень целесообразным.

Однако если у вас есть возможность и желание это сделать, стоит рассмотреть возможность досрочного погашения хотя бы частично, что в долгосрочной перспективе может значительно снизить процентную ставку. В любом случае, только вам решать, как лучше погасить ипотеку досрочно.

Примечание: Если у вас есть просроченные долги, вы не сможете досрочно погасить ипотечный кредит. Вы должны сначала полностью погасить его и только потом подать заявление на досрочное погашение.