- Выручка — это…

- Чистая выручка и валовая

- Для чего нужно считать выручку

- Как рассчитать выручку

- Кассовый метод

- Метод начисления

- Чем выручка отличается от дохода?

- Из чего складывается выручка

- Формула выручки

- Виды выручки

- Валовая выручка

- Чистая выручка

- Прибыль

- Прибыль до налогообложения

- Чистая прибыль

- Выручка — это показатель эффективности кампании

- На что нужно тратить выручку?

- Анализ выручки

- Рп = Чп/В , где

- Внутренний анализ. Формула выручки

- TR = Р × Q (1)

- AR = TR / Q (2)

- MR = ∆TR / ∆Q, где

- Функции выручки

- Выручка по стандартам МСФО и РСБУ

- Что может входить в состав выручки?

Выручка — это…

«Доход» — это производное от слова «помочь». Допустим, вы продали товар или оказали услугу и получили за это деньги. Это доход.

Важно: полученные средства могут быть в любой форме – наличными или деньгами, зачисленными на банковский счет (кредитная или дебетовая карта). Даже если вы продали товар (услугу), но деньги получите позже (например, если такое условие присутствует в договоре купли-продажи или договоре поставки), то эти гипотетические средства все равно считаются доходом.

Все виды доходов в нашем штате облагаются налогом. Поэтому доходы классифицируются в зависимости от уплаты налогов на 2 вида:

- Доход до налогообложения – его называют валовым доходом (gross);

- Доход после уплаты налогов, сборов и сборов — чистая прибыль (нетто).

Доход от кампании можно рассчитать одним из двух способов:

- Кассовый метод – учитываются все средства, фактически поступившие в кассу или на расчетный счет компании. Средства, которые подлежат получению не сразу, а в рассрочку, не являются доходом по данному методу расчета.Как вариант: товары, фактически поступившие в акцию по договору мены (обмена), также засчитываются в доход. При этом учитывается стоимость данного товара в денежном выражении. Примечание: в настоящее время данный вид транзакций не получил широкого распространения в России (по сравнению с 90-ми годами прошлого века).

- Метод начисления — доходом считаются денежные средства, которые должны быть перечислены на расчетный счет или выплачены в казну предприятия в соответствии с договором купли-продажи (поставки) в рассрочку в течение срока, указанного в договоре.Денежные средства по таким договорам приобретают статус дохода в момент отправки (доставки) товара покупателю. Проще говоря, это гипотетический доход (он «как бы есть», но на самом деле его еще нет).

Рекламные доходы, рассчитанные с использованием указанных методов в любой момент времени, могут различаться. Это условие естественно для компаний, у которых много покупателей, оплачивающих товары в рассрочку.

Но по итогам длительного периода (например, за год) числовой показатель дохода кампании будет практически одинаковым вне зависимости от метода расчета.

Чистая выручка и валовая

В бухгалтерских расчетах также различают 2 понятия дохода: нетто и брутто.

Первое число рассчитывается за вычетом налогов, пошлин, сборов и сборов, которые включены в цену товара. Чистая выручка используется в финансовой документации. Второй показатель учитывает деньги, полученные за уже проданные товары или услуги.

Для анализа эффективности предприятия доходы не учитываются. Но этот показатель определяет, какое место компания занимает в нише.

Для чего нужно считать выручку

Менеджер должен понимать размер выручки. Это также представляет интерес для инвесторов, партнеров и кредиторов. Этот финансовый инструмент важен для работы компании и используется в таких случаях:

- Этот показатель является одним из важнейших в работе компании. Отсутствие дохода показывает, что есть острая необходимость изменить подход к работе.

- Используя доход, они анализируют спрос на услуги или продукцию компании. Это дает возможность бизнесмену понять, каким будет будущий план закупок и стратегия компании.

- Благодаря этому показателю корректируют цену товара компании, определяют количество товара, которое точно будет продано.

- Выручка показывает, насколько компания успешна в финансовом отношении.

Как рассчитать выручку

Общий доход рассчитывается по формуле, приведенной в самом начале. Необходимо умножить количество проданных товаров на себестоимость одной единицы продукции.

Вроде ничего сложного в расчете нет. Но вышеупомянутый потенциал может вызвать путаницу в бухгалтерском учете. Например, в этом месяце предприятие начислило доход только фактически полученным средствам, а в следующем месяце — все основные фактические доходы и дебиторскую задолженность.

Поэтому в коммерческом учете всегда используется один из двух возможных методов расчета. Выбранный вариант закреплен в принципах бухгалтерского учета компании.

Кассовый метод

При использовании кассового метода учитываются все денежные доходы от основной деятельности, фактически поступившие в кассу или на банковский счет. Деньги, которые должны быть получены в будущем при выплате в рассрочку или с задержкой, не учитываются как выручка.

При кассовом методе выручкой могут считаться товары, полученные в обмен на продукцию по договору мены. В расчете учитывается стоимость предмета в денежном выражении.

Метод начисления

При методе начисления доходом признаются все деньги, которые поступили или должны поступить на счет в рассрочку. Они учитываются сразу после получения товаров или услуг покупателями, когда деньги за них еще не начислены.

Получается, что при кассовом методе доходом считаются только фактически полученные деньги. А при методе начисления учитываются еще и гипотетические поступления, фактически отсутствующие на счетах компании.

В зависимости от используемого метода начисления сумма дивиденда компании за конкретный период времени будет различаться. Однако по итогам длительного периода показатель будет одинаковым вне зависимости от метода расчета.

Чем выручка отличается от дохода?

Доход и доход не одно и то же. Доход считается частью дохода. В свою очередь доход является более широким понятием, включающим в себя все поступления.

Доход – это деньги или материальные активы, которые компания получила от своей деятельности за определенный период. Взносы собственника в уставный фонд не считаются доходом компании.

Например, организация занимается производством запчастей для автомобиля. И она сдала склад в аренду. В этом случае доходом будет являться доход от реализации запасных частей, а оплата от арендаторов склада — прочим доходом.

Предприятие может получать доход от инвестиционной и финансовой деятельности, а также от курсовой разницы при проведении им валютно-обменных операций.

Из чего складывается выручка

Этот экономический показатель представляет собой сумму прибавочной стоимости и покупной стоимости. То есть учитывается цена товара, с которой он был приобретен, и та, которая образовалась при продаже.

Доход состоит из нескольких компонентов:

- Чем занимается компания напрямую. В зависимости от ниши это может быть оказание услуг или продажа продукции.

- Инвестиционная деятельность компании. Сюда входят вклады в проекты других предприятий, работа с акциями, облигациями и прочее.

- Другие финансовые источники. Например, использование депозитных счетов.

Формула выручки

Показатель дохода состоит из суммы затрат и валовой прибыли.

В = Я + Пв

Затраты (I) или затраты на покупку – это затраты на производство продукта или услуги.

Валовая прибыль (PV) или прибавочная стоимость — цена, которая образовалась при реализации товара.

Виды выручки

При ответе на вопрос «что такое доход» следует рассматривать разные определения. Чаще всего оценивается валовой или чистый доход.

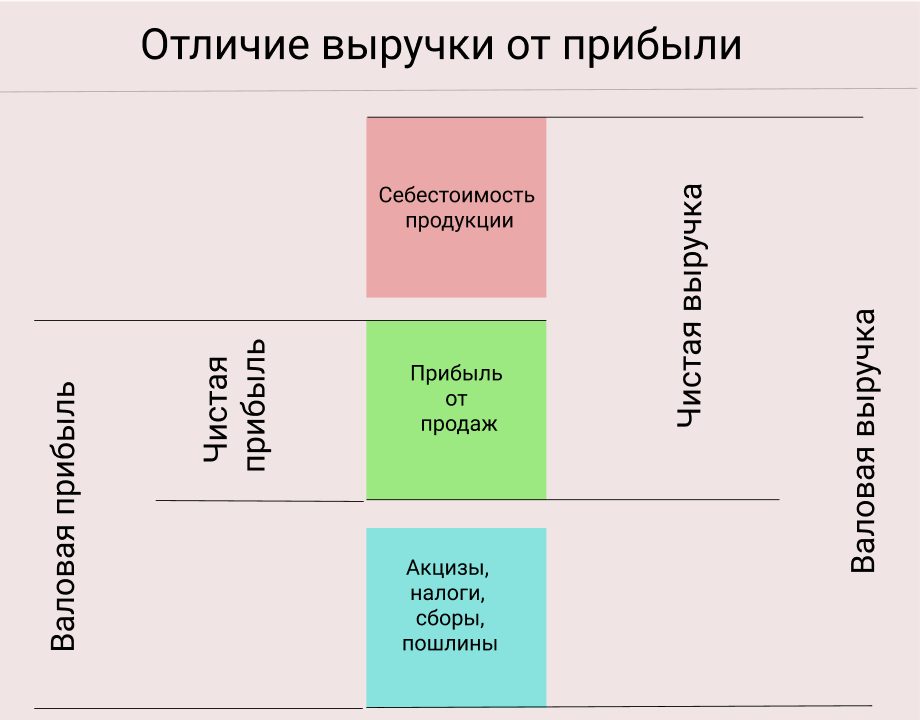

Валовая выручка

Это все доходы от продажи товаров и услуг.

Показатель объединяет затраты, налоговые платежи, обязательные отчисления в бюджет, заработанный доход.

Другое название – общий, или валовой доход. Он влияет на формирование заработной платы и возмещение затрат компании.

Чистая выручка

Это валовой доход за вычетом НДС, налогов и налоговых платежей.

Необходим для определения рентабельности или убыточности предприятия. Именно этот показатель в основном и составляет доход компании. Он отражает реальное состояние бизнеса.

Разница между валовой выручкой и себестоимостью продукции показывает валовую прибыль, или маржу — сколько денег получит компания после продажи товара или услуги. Чистая прибыль за вычетом производственных затрат отражает чистую прибыль.

Элементы разных видов дохода и прибыли

Прибыль

Прибыль – это разница между доходами компании и ее расходами. То есть сумма затрат — это то, что отделяет доход (или выручку) от прибыли.

Прибыль всегда меньше дохода или дохода за вычетом суммы затрат. Он может быть даже отрицательным, потому что компания может быть убыточной. Принято различать разные виды прибыли в зависимости от того, какие части доходов и расходов включаются в расчет.

Прибыль до налогообложения

Этот излишек также называют балансом. Это разница между общим доходом компании и ее расходами. Из названия понятно, что не вся эта сумма остается в бизнесе — с нее еще надо платить налог.

ИП Смирнов в июле понес различные расходы на общую сумму 1,5 млн руб. Его доход за этот период, как мы выяснили выше, составил 2,11 млн рублей. Значит, прибыль до налогообложения будет равна: 2 110 000 — 1 500 000 = 610 000 руб.

Чистая прибыль

Чистая прибыль — это прибыль, доступная бизнесу после вычета всех расходов из дохода и уплаченного подоходного налога (или эквивалента). Это вишенка на торте, ради которой все и началось.

Формула чистой прибыли: Прибыль до налогообложения — Налог.

Под налогом здесь понимается обязательный платеж, который должен платить бизнес в соответствии со своей налоговой системой. Это корпоративный или личный налог для предпринимателей в ОСНО. Или это налог, который уплачивается в связи с применением льготных режимов налогообложения (УСН, ЕСХН, ПСН, НПД). Любые другие сборы, например, на недвижимость или транспорт, уже считаются расходами.

✐ Пример

Предприниматель Смирнов использует УСН с объектом «Доходы минус расходы» и уплачивает налог по ставке 15%. Сумма налога: прибыль до налогообложения x 15%.

В июле сумма налога будет следующей: 610 000 * 15% = 91 500 руб.

Чистая прибыль ИП составит: 610 000 — 91 500 = 518 500 руб.

Именно такую сумму Смирнов получил от своей предпринимательской деятельности. Он может распоряжаться ею как хочет — использовать для собственных нужд или вкладывать в расширение бизнеса.

Выручка — это показатель эффективности кампании

Объем дохода за определенный период (месяц, квартал, год) является одним из важнейших показателей эффективности хозяйственной деятельности предприятия.

Общий оборот компании может состоять из следующих компонентов:

- доход от основной деятельности предприятия;

- доходы от инвестиционных проектов (денежные вложения в коммерческие проекты других компаний);

- доходы от финансовых операций (вложение уставного капитала в активы компании, размещение свободных финансовых средств на депозитных банковских счетах и т.д

Расчет выручки позволяет руководству кампании выявлять и вовремя реагировать на многие ситуации, неизбежно возникающие в процессе работы:

- анализировать спрос на товары или услуги, представленные акцией, путем выявления увеличения или уменьшения доходов как по компании в целом, так и по отдельным позициям в ассортименте;

- контролировать выполнение работы в течение определенного периода времени;

- корректировать ход экономической деятельности при обнаружении резкого падения доходов.

На что нужно тратить выручку?

Как правило, вырученные средства используются для следующих целей:

- оплата услуг дистрибьюторов;

- закупка сырья для производства товаров;

- выплата заработной платы работникам компании;

- уплата налогов;

- диверсификация бизнеса.

Другими словами, доход инвестируется в поддержание функционирования бизнеса и в его развитие. Если получение доходов задерживается по какой-либо причине, это приведет к убыткам, уменьшению прибыли, штрафам за неуплату кредитов, проблемам с деловыми партнерами и невозможности оплачивать счета бизнеса в полном объеме. Одной из основных задач руководства компании является обеспечение бесперебойного и своевременного получения доходов.

Поздравляем, теперь вы знаете, что такое доход, для чего он нужен и как его рассчитать.

Анализ выручки

Выручка — наиболее общий показатель деятельности компании, отражающий полезность конкретной организации для экономики. Если общий доход увеличивается, продукция, производимая предприятием, пользуется спросом на рынке. Она может расти за счет увеличения объемов производства или стоимости единицы товара.

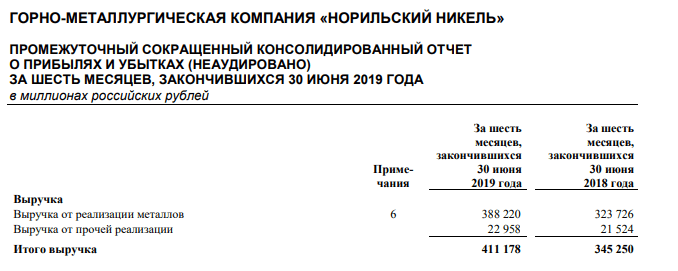

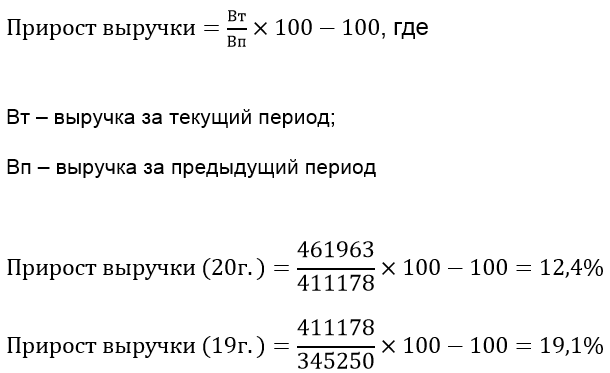

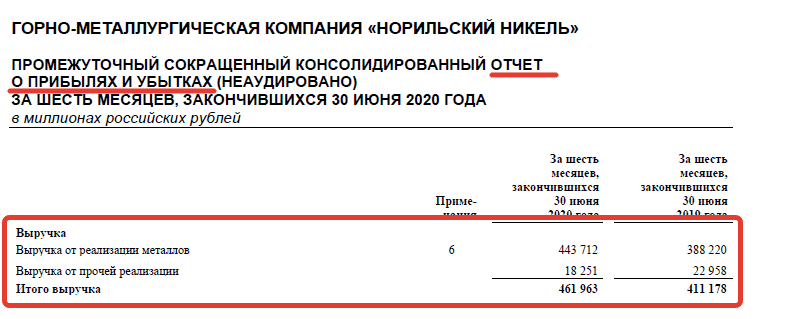

Для выявления роста или снижения доходов проводится горизонтальный анализ, т.е показатели за отчетный период сравниваются с показателем за предыдущий период. Рассмотрим изменение на примере ГМК «Норильский никель» по отчету по МСФО.

| Индекс | 1 полугодие 2020 года | 1 полугодие 2019 г | Изменять | В половине 2018 г | Изменять |

| Доход от продажи металлов | 443 712 | 388 220 | 55 492 | 323 726 | 64 494 |

| Доход от прочих продаж | 18 251 | 22 958 | -4707 | 21 524 | 1434 |

| Общая прибыль | 461 963 | 411 178 | 50 785 | 345 250 | 65 928 |

В течение анализируемого периода общий доход ежегодно увеличивался. По итогам первого полугодия 2020 года доходы от прочих продаж несколько снизились, но за счет увеличения доходов от реализации металлов результатом стал рост.

На основании данных таблицы можно рассчитать прирост дохода в относительном выражении по формуле:

По ГМК «Норильский никель» наблюдается положительная динамика. И хотя рост в первой половине 2020 года меньше, чем в первой половине 2019 года, доходы все же растут, хотя и более медленными темпами.

На основе дохода рассчитывается показатель эффективности реализации основной продукции — рентабельность продажи. Формула:

Рп = Чп/В , где

- Рп — рентабельность продаж;

- Нп — чистая прибыль;

- Б — доход

Рр = 4,761 / 461,963 = 0,01

Нормального значения показателя прибыльности не существует, все зависит от отрасли и других характеристик компании. Но чем он выше, тем эффективнее работает бизнес.

ГМК «Норильский никель» имеет Rp = 0,01. Это означает, что из каждого рубля дохода только 1 копейка составляет чистую прибыль компании, остальное распределяется на финансовые расходы.

По данным CNews100, по итогам 2019 года валовая выручка ТОП-100 ИТ-компаний России увеличилась почти на 22% по сравнению с 2018 годом и составила 1 566 млрд рублей. При этом 80% достигнутого показателя приходится на первые 20 предприятий из ТОП-100.

Для сравнения, выручка Apple за 2019 год составила 260,2 миллиарда долларов $.

Внутренний анализ. Формула выручки

Для внутренних пользователей рассчитываются финансовые показатели по доходам, которые основаны на себестоимости единицы продукции и количестве проданных единиц. Эти показатели включают общий (TR), средний (AR) и предельный доход (MR).

Общий доход рассчитывается по простой формуле: цена продукта (P), умноженная на количество проданных единиц (Q).

TR = Р × Q (1)

Средний доход — доход от продажи единицы товара. Формула дохода в этом случае:

AR = TR / Q (2)

Подставляя TR из (1) в эту формулу, получаем, что AR = P. Другими словами, средний доход равен цене продукта. Хотя на практике это не всегда происходит из-за Предприятие может продавать один и тот же товар разным клиентам по разным ценам.

Предельный доход – это увеличение общего дохода от продажи дополнительной единицы продукции. Он рассчитывается по формуле:

MR = ∆TR / ∆Q, где

∆TR — изменение общей выручки;

∆Q — изменение количества проданных единиц

Торговые компании рассчитывают доход по другой формуле:

Функции выручки

Основная функция дохода – возмещение расходов, средств, которые были потрачены на покупку товаров или на производство. На счета зачисляются денежные средства, полученные от деятельности компании. Своевременные переводы обеспечивают:

- стабильность компании;

- непрерывность обращения товаров.

Как правило, вырученные средства используются для следующих целей:

- оплата услуг поставщиков;

- закупка продукции или материалов для производства;

- выплата заработной платы работникам;

- уплата налоговых платежей;

- расширение бизнеса.

То есть средства обычно вкладываются в развитие бизнеса и поддержание его жизнеспособности.

Получение дохода с опозданием приводит к негативным последствиям:

- корпоративные убытки;

- снижение показателей эффективности;

- уплата штрафов за несоблюдение сроков погашения кредита;

- нарушение договорных обязательств перед деловыми партнерами;

- невозможность оплатить все счета.

Руководитель организации должен обеспечить бесперебойное получение доходов. Без регулярного и своевременного поступления денежных средств бизнес не может существовать.

Выручка по стандартам МСФО и РСБУ

В соответствии с МСФО и РСБУ сумма дохода отражается в отчетности по-разному, поскольку существует ряд различий в критериях утверждения. Прочтите общую статью об этих стандартах здесь. В России по нормам РСБУ порядок признания и отражения доходов регулируется ПБУ 9/99. Для отчетности по международным стандартам (МСФО) используется МСФО 15 «Доходы по договорам с покупателями».

Первое отличие заключается в моменте узнавания. Согласно п. 12 ПБУ 9/99 доход от реализации продукции учитывается при одновременном выполнении нескольких условий:

- сумма сделки достоверно определена;

- компания убеждена, что в результате сделки произойдет увеличение прибыли;

- право собственности на коммерческую продукцию перешло к контрагенту;

- затраты, связанные с транзакцией, могут быть рассчитаны.

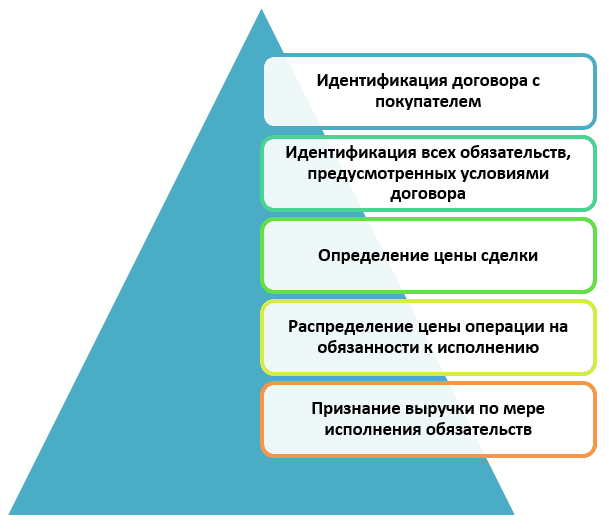

В МСФО выручка признается в 5 этапов:

- Признание договора, заключенного между компанией и контрагентом – договор признается, если он имеет коммерческое содержание, в нем определены условия поставки и оплаты товара, от исполнения которого выигрывает компания;

- Определение обязательств, подлежащих исполнению по договору;

- Определение цены сделки;

- Отнесение затрат по каждой операции, осуществляемой по договору, на обязанности к исполнению;

- Признание выручки в момент совершения конкретной операции.

Согласно МСФО доход рассчитывается одним из двух способов:

- выполненная работа или способ выполнения – выручка признается исходя из стоимости фактически принятого покупателем товара;

- метод начисления затрат или ресурсный метод – признание в отчете о прибылях и убытках осуществляется по результатам оценки усилий и ресурсов, использованных для передачи товаров или услуг покупателю.

Кроме того, существует разница в учете договоров с отсрочкой платежа. В соответствии с правилами МСФО такие договоры учитываются как финансовые соглашения, а доход определяется путем дисконтирования будущих платежей. В РСБУ метод дисконтирования не используется.

В бухгалтерском учете общий доход за период отражается в отчете о прибылях и убытках (РСБУ) или прибыли (МСФО). Отчетность по российским стандартам агрегируется в тысячах рублей, а по международным стандартам – в миллионах рублей.

В связи с разницей в применении методов признания МСФО и РСБУ суммы в отчетности не совпадают. Доходы не включаются в баланс.

Что может входить в состав выручки?

Рассматриваемый показатель включает:

- покупная цена, по которой был приобретен товар;

- добавленная стоимость, полученная при продаже продукта.

Это означает, что в доходах учитывается полная стоимость реализованной продукции.

Источниками дохода являются:

- Основной вид деятельности предприятия (например, продажа товаров и оказание услуг).

- Инвестиции (работа с ценными бумагами, продажа акций).

- Иная финансовая деятельность (например, получение средств от компании, в которую ранее были направлены инвестиции компании).

Список источников зависит от конкретной компании и вида ее деятельности.