Для многих наших читателей актуальным вопросом стал вопрос о том, как взять кредит человеку, у которого уже есть непогашенные кредиты? Именно об этой проблеме, а также о путях ее решения пойдет речь в нашей сегодняшней статье.

- Кредиты не закрыты, но нужны деньги

- Лучшие предложения по микрозаймам:

- Как получить свой ПКР

- Почему банки отказывают тем людям, у которых уже есть долги?

- Почему могут отказать в выдаче кредита

- Дополнительное обеспечение

- МФО

- Список банковских учреждений

- Большие банки

- Молодые банки

- Кредитные карты

- Где взять денег, если много кредитов

- В каком банке можно взять кредит, если есть задолженность

- Как получить заем с низким ПКР

- В чем причины плохой кредитной истории

- Дpyгиe cпocoбы пoлyчeния

- Cпocoб 3

- Cпocoб 4

- Cпocoб 5

- Cпocoб 6

- Cпocoб 7

- Cпocoб 8

- Cпocoб 9

- Cпocoб 10

- Cпocoб 11

- Eщe oдин лeгaльный cпocoб пoлyчить зaйм пpи нexopoшeй кpeдитнoй иcтopии

- Три способа получения кредита с непогашенными кредитами

- Неоплаченные штрафы у службы судебных приставов

- Когда второй кредит точно не дадут

- Долги, просрочки, закредитованность

- Дадут ли кредит при низкой зарплате

- Отсутствие обеспечения и недобросовестность клиента

- Кредитные карты

- Ипотека

- Сколько микрозаймов можно взять в одной МФО

- Отсутствие данных о доходе

- Как узнать свою кредитную историю

- Кaк пoлyчить зaйм c плoxoй кpeдитнoй иcтopиeй

- Cпocoб 1

- Cпocoб 2

- Услуга рефинансирования

Кредиты не закрыты, но нужны деньги

Действительно, сегодня проблема кредитования населения в нашей стране набирает обороты. К сожалению, у большинства россиян зарплаты очень маленькие, а стоимость жизни неумолимо растет из года в год, особенно если в семье есть маленькие дети.

Лучшие предложения по микрозаймам:

| Банк | проценты и ограничения | Используйте |

| EKapusta — самый популярный | До 30 000 рублей 0% Первый кредит |

Подать заявку на кредит |

| Кредитор — самый преданный | До 35 000 рублей 0% первый кредит/0,42% в день |

Применить сейчас |

| Кредит Lime очень быстро | До 70 000 рублей 0% первый кредит до 20 000 рублей |

Применить сейчас |

| Попробуйте WebBankir | до 30 000 рублей 0% первый кредит |

Применить сейчас |

| Есайем как вариант | до 30 000 рублей 0% первый кредит 15 000 руб. |

Применить сейчас |

| Турбозайм доступен всем, но под 1%. | до 50 000 рублей 1% в день |

Применить сейчас |

Как получить свой ПКР

После восстановления качества заемщик может получить кредит. Однако возникает вопрос: как проверить, доступен ли кредит? Для этого вам необходимо узнать, как использовать Персональный кредитный рейтинг.

PKR рассчитывается на основе кредитной истории заемщика и, по сути, является его числовым рейтингом. Он измеряется в баллах от 1 до 999. Чем выше балл, тем больше шансов получить кредит на выгодных условиях. ПЦР можно получить в том же месте, где находится ваша история болезни, т.е. в НБКИ. Самый простой способ сделать это — подать заявку на получение балла онлайн в личном кабинете заемщика на официальном сайте бюро. Также вы можете воспользоваться мобильным приложением NBKI-Online. В этом случае и ваша кредитная история, и CRR будут поступать прямо на ваш смартфон.

Обратите внимание, что для безопасности личных данных заемщика необходимо иметь подтвержденную регистрацию на портале государственных услуг. Но если вы зарегистрированы, то запрос и получение информации займет не более минуты.

Почему банки отказывают тем людям, у которых уже есть долги?

В большинстве случаев банковские компании откажут вам, потому что ваш доход не позволяет вам погасить другие долги. По закону, выплаты по кредиту не могут превышать 40% от вашего дохода.

То есть, если вы получаете 20 000 рублей в месяц и уже платите 7 000 на погашение кредитов, вы просто не сможете позволить себе еще один долг. Именно вопрос платежеспособности является решающим для банковских учреждений, а не наличие существующих кредитов. Если ваш доход позволяет вам погасить несколько кредитов, они одобрят ваше заявление.

Как банк узнает, есть ли у вас долги? Эта информация хранится в Кредитном бюро, и все финансовые учреждения имеют к ней доступ. Вы можете быть уверены, что все компании, в которые вы обратитесь, проверят вашу кредитную историю, и если они найдут информацию о вашей кредитоспособности, то откажут вам в выдаче нового кредита, чтобы избежать риска невыплаты.

Существуют ли банки, которые не проверяют кредитную историю заемщика? Нет, это миф, таких компаний не существует. Абсолютно каждый банк просит предоставить досье нового клиента, который к ним обращается, просто некоторые учреждения могут лояльно отнестись к наличию закрытых просрочек или небольших долгов, а другие откажут наотрез.

Почему могут отказать в выдаче кредита

Банки не раскрывают, как именно они принимают кредитные решения. Однако известно, что они оценивают кредитоспособность, официальную зарплату и текущую долговую нагрузку заемщика. Также актуальны следующие критерии:

- Наличие долгов, штрафов, открытых судебных разбирательств и судимостей;

- Количество принятых и отклоненных заявок на получение денег;

- Пакет представленных документов;

- Семейное положение, в частности, наличие иждивенцев;

- возможный риск дефолта, например, преклонный возраст заемщика.

Наиболее очевидными факторами отказа являются несвоевременные графики погашения, несколько открытых кредитов и низкий заработок. Давайте рассмотрим каждую из них подробнее и обсудим другие причины, по которым банк может отказать в кредите.

Несвоевременное погашение существующих кредитов. В личной кредитной истории каждого клиента банка хранятся записи о просроченных платежах, даже если они просрочены на 1-2 дня. Эта статистика помогает банкам выявлять и отмечать потенциально нежелательных клиентов, чтобы в дальнейшем не иметь с ними дела.

ВАЖНО: иногда задержки происходят не по вине заемщика, а из-за времени, которое требуется банку для зачисления денег — по банковскому договору это от 1 до 5 дней. Чтобы избежать задержек, вносите платежи заранее — за 5 дней до даты, указанной в графике погашения кредита.

Ошибки персонала банка и технические сбои. Иногда сотрудники банка забывают передать информацию о закрытии кредита в BCI, вносят деньги на одноименный счет клиента или ошибочно дублируют ипотечный кредит — это создает видимость завышенной суммы.

Ваша кредитная история может быть запрошена в BCI. Если вы видите в нем неактуальную информацию, свяжитесь с банком-кредитором и попросите исправить ее.

Неверная информация о заемщике. Такая ситуация может возникнуть, если человек поменял паспорт, имя, фамилию, регистрацию или другую информацию в своих документах. Если новые и старые личные данные отличаются, кредитный специалист может заподозрить мошенничество.

Чтобы избежать этой проблемы, предоставьте банку актуальные документы. Например, вы сменили паспорт. На последней странице нового паспорта вы найдете информацию о старом паспорте — это подтверждает достоверность предоставленной информации.

Частые запросы и отказы в кредитах. Все обращения в банк, связанные с кредитными вопросами, записываются в вашу личную историю. Чем больше отказов получил потенциальный заемщик, тем меньше у него шансов получить кредит. Если вы не планируете брать кредит в ближайшем будущем, не стоит проверять, одобрят ли вашу заявку сейчас из-за процентов.

Высокое долговое бремя. Ежемесячные платежи в размере более половины официальной зарплаты являются основанием для отказа человеку в получении другого кредита. Банки смотрят не только на бессрочные потребительские кредиты и ипотеку, но и на ежемесячные платежи по кредитным картам: они обычно составляют около 5% от максимального лимита. Даже если вы не расходуете этот лимит, банк учитывает всю сумму при расчете вашего долга.

ПРИМЕР: Официальная зарплата человека, обратившегося в банк за кредитом, составляет ₽45 000. Он выплачивает потребительский кредит с ежемесячным взносом ₽12 000, плюс у него есть открытая кредитная карта с лимитом ₽250 000. С карты он тратит не более ₽5 000 в месяц и погашает ее в день зарплаты. Однако 5% от лимита по карте составляет ₽12 500, а общая долговая нагрузка, по данным банка, составляет ₽24 500. Поскольку эта сумма составляет более половины вашей зарплаты, банк откажет в выдаче нового кредита, так как выплаты по нему станут недоступными.

Поручительство по чужому кредиту. Если заемщик по каким-либо причинам не может больше вносить ежемесячные платежи, поручитель должен взять на себя погашение кредита. И если сумма этого долга велика, банк серьезно подумает, стоит ли выдавать кредит поручителю.

Банкротство и судебные разбирательства. Банкротство вносится в вашу кредитную историю с момента начала процедуры и остается в силе в течение пяти лет. Однако запись о банкротстве в реестре банкротов хранится 10 лет — в течение этого времени вы вряд ли сможете получить кредит.

Большие долги за коммунальные услуги, неоплаченные штрафы и техническое обслуживание. Информация о долгах ГИБДД, Федеральной службы судебных приставов и управляющих компаний также включается в вашу кредитную историю и ухудшает ваш банковский рейтинг. Если человек систематически не платит за квартиру, игнорирует дорожные штрафы и уклоняется от уплаты алиментов, банк считает его потенциально ненадежным клиентом.

Дополнительное обеспечение

Банки, выдающие кредиты с плохой кредитной историей и просрочками, могут потребовать от заемщика предоставить дополнительное обеспечение для погашения кредита. Это обеспечение может быть:

- Залог недвижимости — автомобилей, квартир, земли и т.д. Банк накладывает залог на имущество, чтобы предотвратить его продажу или дарение без согласия заемщика. В случае невыполнения обязательств, имущество переходит к банку;

- поручительство физического лица. Поручителем может быть родственник, коллега или друг заемщика. Если заемщик отказывается погасить обязательство, долг переходит к поручителю.

Дополнительное обеспечение снижает риск дефолта, поэтому банки могут предложить более низкую ставку и не оценивать наличие негативной кредитной ситуации.

МФО

Микрофинансовые компании приходят на помощь, если банки, выдающие кредит с плохой кредитной историей, отказывают вам. Такие компании более мягко подходят к оценке кредитоспособности заемщика. Эти юридические лица предоставляют средства, если:

- закрывается просроченный кредит;

- кредит необходим для погашения просроченного банковского кредита.

Список банковских учреждений

Какие банки дают кредит с плохой кредитной историей и просроченными платежами? Невозможно дать точный список этих кредитных компаний по следующим причинам:

- Банковские компании не указывают в официальной документации о праве на получение кредита с отрицательной историей;

- Каждый случай индивидуален и рассматривается отдельно уполномоченным персоналом;

- Кредитные организации регулярно обновляют свои стратегии управления рисками в зависимости от увеличения или уменьшения портфеля просроченной дебиторской задолженности.

При принятии решения банки, выдающие кредиты с плохой кредитной историей и просрочками, оценивают следующие обстоятельства:

- Финансовое положение заемщика;

- Возраст;

- Продолжительность работы на одном месте;

- запрашиваемую сумму;

- Закрыт ли непогашенный кредит или нет;

- продолжительность времени с момента последнего дефолта.

Велики шансы, что банки, где можно получить кредит при наличии просроченной задолженности, одобрят заявку для людей, которые:

- Требуется сумма до 50 000 рублей

- Имеет постоянный доход;

- Имеет постоянный доход; работает на одном месте;

- Сделал задержку более двух лет назад;

Дополнительным преимуществом является то, что просроченный кредит уже закрыт.

Большие банки

Банковские компании с большими активами не являются учреждениями, где можно получить кредит без отказа с плохой кредитной историей. Вполне вероятно, что будет отказ:

- Сбербанк;

- ВТБ;

- Россельхозбанк.

Среди крупных банков есть и такие, которые позволяют пройти процедуру восстановления кредитной истории. Например, Совкомбанк. Программа называется «Кредитный доктор». Этапы получения права на участие в программе указаны в таблице.

| Сцена | Сущность | Условия |

| 1 | Формализация кредита | 4999 р. за 3 или 6 месяцев P99999 за 6 или 9 месяцев при 33%. |

| 2 | Деньги на карте | 10 000 или 20 000 р. на 6 месяцев под 33%. |

| 3 | Кредитная линия | 30 000-60 000 рублей на 6, 12, 18 месяцев под 20,9% или 30,9% |

По окончании программы вы можете получить кредит в размере от 100 000 до 300 000 рублей.

Молодые банки

Кредитная политика молодых банков менее консервативна, поскольку для них важно сформировать свой долговой портфель и привлечь потребителей. Итак, для тех, кто ищет банк, где сегодня можно получить неквалифицированный кредит с плохой кредитной историей, вы можете отправить свою заявку в банки, которые недавно начали свою деятельность. Некоторые из них включают:

- Восточный экспресс;

- ОТП Банк;

- Ренессанс Кредит;

- Русский стандарт;

- Ситибанк;

- Тинькофф;

- Хоум Кредит;

- Локо-Банк;

- Европа Банк;

- Уральский банк реконструкции и развития и др.

При определении того, какие банки предоставляют кредиты с плохой кредитной историей, лучше не отправлять запрос в те, акционером которых является государство, так как эти компании имеют более жесткие условия для потребителей. К ним относятся следующие недавно созданные банки:

- Ак Барс Банк;

- Почтовый банк;

- Связь-Банк;

- Банк «Дальневосточный»;

- пт.

В некоторых банках нет единой ставки для заемщиков, поэтому одобрение кредита с негативной кредитной ситуацией возможно, но ставка будет выше стандартной, так как уровень риска организации, где можно взять деньги в долг с плохой кредитной историей, также повышается.

Кредитные карты

При выдаче карты с лимитом стоимости банк, где можно взять кредит с плохой кредитной историей, также оценивает потребителя, но более снисходительно, так как получатель карты может оказаться не в состоянии расплатиться картой.

Популярные предложения по кредитным картам включают следующие компании:

| Банк | Название карты | Процентная ставка | Сумма лимита, руб. | Беспроцентный период, дней |

| Тинькофф | «Платина | 12 | 300 000 | 55 |

| Альфа-Банк | «100 дней» | 14,99 | 500 000 | 100 |

| Русский стандарт | «Платина | 21,9 | 300 000 | 55 |

| УБРИР | «макс. | 27 | 300 000 | 120 |

| Райффайзенбанк | — | 29 | 600 000 | 52 |

| Восточный Экспресс | — | 29,99 | 300 000 | 56 |

| Сенсорный банк | — | 12 | 300 000 | 61 |

Подавая заявку на получение кредитной карты в банке с плохой кредитной историей, помните, что бесплатно пользоваться деньгами можно только в течение ограниченного периода времени, после чего вы должны вносить ежемесячные платежи по действующей ставке.

Где взять денег, если много кредитов

И банки, и микрокредиторы работают с людьми, у которых есть невыплаченные кредитные долги. Кроме того, последние периодически устраивают акции, которыми стоит воспользоваться.

Интересные предложения для новых клиентов — беспроцентный займ на карту:

- Webbankir — ставка от 0%, сумма до 15 000 рублей, срок кредита до 30 дней; Читайте отзывы клиентов Webbankir.

- Ezaem — ставка от 0%, сумма до 30 000 рублей, срок кредита до 30 дней. Читайте отзывы о Ezaem.

В каком банке можно взять кредит, если есть задолженность

Вы можете получить кредит наличными, если у вас есть другие кредиты, например, в следующих банках:

- «Тинькофф банк» с процентной ставкой 12% годовых и максимальной суммой до 2 000 000 рублей. Срок погашения — до 3 лет; Узнайте отзывы о кредите Тинькофф.

- «Ренессанс Кредит» предлагает получить от 30 000 до 700 000 рублей на срок от 2 до 5 лет по ставке от 10,9%;

- «Совкомбанк» дает от 5 000 до 1 000 000 рублей с процентной ставкой от 8,9% годовых и от 5% годовых для тех, кто получает зарплату или пенсию на счет в этом банке;

- «Восточный экспресс банк» по ставке 11,5%, можно рассчитывать на сумму от 80 000 до 500 000 рублей;

- «Возрождение» со сроком кредитования до 7 лет, вы можете получить до 5 000 000 рублей под минимальную процентную ставку 11,4% в год.

По всем этим предложениям отсутствует комиссия за исполнение контрактов и не требуется залог.

Банки также организуют рекламные акции для привлечения новых клиентов. Тогда появляется возможность занять деньги на более выгодных условиях.

Как получить заем с низким ПКР

Но это, конечно, не правило, а скорее исключение. Поэтому стоит знать, что поможет заемщику с низким IRR убедить банк одобрить заявку на кредит.

- Стоит приобрести актив, который можно заложить в качестве залога. В идеале это должна быть не свежая квартира в хорошем районе большого города, чтобы не было препятствий для ее продажи. Главное условие — стоимость актива должна быть больше суммы кредита.

- Первоначальный взнос, покрывающий часть стоимости покупки, на которую берется кредит, должен быть как можно выше, не менее 30% от суммы. При плохой кредитной истории банки не могут рассчитывать на снисхождение. Большой первоначальный взнос показывает, что человек способен ответственно распоряжаться деньгами, а также снижает риск того, что в случае резкого падения цен на жилье стоимость залога перестанет покрывать причитающуюся сумму.

- Хорошим шагом для повышения доверия к банку-кредитору будет получение выплаты по карте этого банка. Теперь это легко устроить благодаря закону, отменяющему «зарплатное рабство». Проверка доходов повышает шансы на получение кредита в достаточной степени, чтобы компенсировать низкий PCR. Как бы невероятно это ни звучало, но банки на самом деле очень лояльны к своим зарплатным клиентам.

- Постарайтесь найти друзей или родственников, готовых выступить в качестве поручителей по кредиту. Это значительно повысит ваши шансы на одобрение. В конце концов, близкие друзья для того и нужны, чтобы помогать в трудную минуту.

- Даже при наличии всех смягчающих обстоятельств заемщику следует быть готовым к высокой процентной ставке и не рассчитывать на длительный срок кредитования. С низким PIR вам не придется выбирать.

Большинство условий требуют, чтобы заемщик имел значительные сбережения или ликвидные дорогостоящие активы. Но обладателю низкого IRR без них не обойтись, если он намерен получить быстрый кредит. Однако даже если все эти требования соблюдены, заемщик должен быть готов к отказу. В таком случае единственной альтернативой является работа над улучшением своей кредитной истории.

В чем причины плохой кредитной истории

Причины низкого кредитного рейтинга могут быть следующими:

- Ранее выплаченные просроченные проценты по кредиту;

- Текущие просроченные и просроченные кредиты;

- Ежемесячные платежи составляют более 50% от вашего «белого» дохода;

- Ошибка, допущенная не по вашей вине и попавшая в вашу кредитную историю.

Дpyгиe cпocoбы пoлyчeния

Cпocoб 3

Этот метод аналогичен предыдущему. Вам необходимо постепенно улучшать свою кредитную историю, внося плановые платежи в соответствии с графиком погашения. Однако вы также можете получить кредит у микрофинансового кредитора. Вы можете легко получить кредит с плохой кредитной историей онлайн, поскольку компании очень лояльно относятся к заемщикам. Любой своевременный платеж отразится на вашей кредитной истории. В соответствии с действующим законодательством кредиторы обязаны сообщать все данные о заемщиках в Бюро кредитных историй.

Cпocoб 4

Этот метод является рискованным для заемщиков, которые не уверены в своей способности своевременно вносить платежи. Однако это может стать отличной мотивацией для своевременного погашения долгов. Этот метод требует использования залога. Стоимость залога должна быть равна или превышать сумму кредита. Заемщик также может добровольно согласиться предоставить определенное имущество в качестве залога по кредиту. В этом случае финансовое учреждение готово предоставить более крупный кредит на более длительный срок и под более низкую процентную ставку.

В качестве залога может быть использовано следующее

- жилая или коммерческая недвижимость

- движимое имущество (автомобили);

- обеспечение.

Очень важным является то, что залог должен быть застрахован на весь срок кредитования. Многие люди с недоверием относятся к этому виду кредитования. Однако почти стопроцентная гарантия того, что вы сможете получить крупный кредит наличными с плохой кредитной историей.

Cпocoб 5

Пятый способ законно получить кредит с плохой кредитной историей — обратиться в компанию, имеющую хорошую кредитную историю.

Существуют компании, которые предоставляют услуги, помогающие людям получить кредит. Юридическое лицо в данном случае выступает в качестве гаранта. Гарантия служит надежным обеспечением для банка, минимизируя риск невыполнения обязательств. Причина в том, что проверить платежеспособность организации очень легко, особенно если у нее есть расчетный счет в банке, в котором вы запрашиваете кредит.

Cпocoб 6

Нет смысла отказывать в страховании людям с отрицательным кредитным рейтингом. Имеет смысл принять все, что предлагает банк. Это будет довольно дорого, и в итоге вы получите меньшую сумму. Однако если вы ищете кредит с плохой кредитной историей, это значительно увеличит ваши шансы на получение кредита.

Чаще всего банки требуют, чтобы вы застраховали свою жизнь. Вы также можете оформить титульное страхование и медицинское страхование. При наступлении страхового случая вы можете немедленно связаться со своим страховщиком. Важно сделать это до даты, указанной в договоре, иначе вы можете столкнуться с отказом оплатить претензию.

Cпocoб 7

Чтобы получить 100-процентный кредит с плохой кредитной историей, вы можете привлечь максимальное количество созаемщиков. Обычно допускается не более трех созаемщиков. Преимуществом в данном случае является то, что созаемщики несут перед банком такую же юридическую ответственность, как и титульный заемщик. Кроме того, их доход может быть принят во внимание при определении максимальной суммы кредита. Однако важно не преувеличивать. Сумма кредита должна быть соизмерима с вашим доходом, чтобы вы могли управлять кредитом.

Cпocoб 8

Чем больше документов вы предоставите кредитору, тем больше вероятность того, что вам будет одобрен кредит. Полный пакет обычно включает следующие документы:

- Паспорт гражданина Российской Федерации, свидетельствующий о постоянной прописке в регионе, где расположен банк.

- Второй документ, который является документом, удостоверяющим личность.

- Справка о доходах по форме банка или 2-НДФЛ.

Этот пакет актуален только для потребительских кредитов. Для подачи заявки на получение ипотечного кредита или автокредита потребуется дополнительная документация в соответствии с требованиями, установленными банками.

На практике требуемые документы оказывают прямое влияние на процентную ставку. Существуют, например, экспресс-кредиты, которые можно взять только по паспорту. Однако в этом случае ставка будет на 5-7% выше стандартной. При предоставлении второго документа, удостоверяющего личность, и справки по форме банка процентная ставка может быть снижена на 0,5-1%. Однако если заемщик предоставит справку по форме 2-НДФЛ, банк не будет увеличивать процентную ставку.

Существует также несколько других способов взять деньги в долг.

Cпocoб 9

Не совсем законный метод, который, однако, довольно часто практикуется в нашей стране. Суть его заключается в том, чтобы поручить другому лицу оформить кредит от вашего имени. В этом случае может быть обязательство или письменная расписка о том, что вы обязуетесь производить выплаты по взятому для вас кредиту в соответствии с договором. Вы не должны говорить представителю кредитора, что кредит предназначен для третьего лица. Действующее законодательство гласит, что брать кредит для кого-то другого, кроме себя, незаконно.

Cпocoб 10

Небольшая хитрость заключается в том, чтобы сообщить кредитору, что у вас уже есть несколько открытых заявок на кредит, и решить, куда их лучше отнести. Однако важно не переусердствовать и не начать диктовать свои условия. Слишком независимые и напористые заемщики рискуют получить отказ.

Cпocoб 11

Суть этого метода заключается в подаче заявки на получение кредитной карты, поскольку эти банковские продукты доступны заемщикам, отвечающим минимальным требованиям. Но процентные ставки по ним довольно высоки, обычно 40-50% годовых. Однако по картам существует льготный период, в течение которого вы можете пользоваться деньгами банка без уплаты процентов. Если вы не вернете деньги по окончании льготного периода, на вас будут начислены проценты.

Eщe oдин лeгaльный cпocoб пoлyчить зaйм пpи нexopoшeй кpeдитнoй иcтopии

Последний законный и очень удобный способ — оформить дебетовую карту в любом коммерческом банке и подключить к ней овердрафт. Поэтому сначала вам нужно подать заявку на получение обычной карты и отложить на нее деньги самостоятельно. В течение последующих месяцев вы должны активно пользоваться картой.

Банк, видя стабильное движение вашего баланса, начнет вам доверять, и позже вы сможете попросить банк открыть кредитную линию на вашей карте. Овердрафт — это возможность снять больше денег, чем фактически имеется на вашей карте. Таким образом, обычная дебетовая карта с овердрафтом становится кредитной картой.

Это вполне законный вариант, но он требует хороших отношений с банком. Бонусом для заемщика станет открытый депозит в финансовом учреждении. Вам не нужно вносить большую сумму — достаточно около 50 000 рублей. Эта сумма позволит минимизировать банковский риск и увеличить шансы на получение кредита в необходимом размере.

Три способа получения кредита с непогашенными кредитами

Что можно сделать, чтобы обойти этот кредитный лимит? Существует несколько вариантов:

- Обращайтесь в те банки, которые предлагают своим клиентам экспресс-кредиты. Это особый вид кредита, при котором заемщика не проверяют на наличие существующих долгов и не требуют справки о трудоустройстве. Обычно все, что требуется, — это паспорт и документ по выбору. Мы подробно описываем эти предложения в данной статье,

- Обеспеченный кредит — это вариант, который обеспечит банку дополнительную безопасность, а также хорошую гарантию того, что ваши деньги будут возвращены. Обратите внимание, что если вы заложите недвижимость или автомобиль в качестве залога и не сможете выполнить свои договорные обязательства, то есть погасить долг, кредитор будет иметь право арестовать ваш залог и продать его с помощью судебных приставов,

- Привлеките созаемщика или поручителя. Это делается для того, чтобы увеличить сумму вашего совокупного дохода, так как чем он больше, тем больше шансов, что ваше заявление будет одобрено. А наличие другого ответственного лица будет дополнительной гарантией оплаты для банка.

При этом следует понимать, что у каждого из этих вариантов есть свои недостатки. Если вы берете кредит под залог, вам придется заплатить дополнительные сборы за оценку и страхование. Если вы ищете поручителя, то он должен быть официально трудоустроен и иметь положительную кредитную историю, иначе ему снова будет отказано.

Если вы возьмете еще один кредит с высокой процентной ставкой, вы увеличите нагрузку на семейный бюджет и должны быть очень осторожны, чтобы не попасть в просроченную задолженность. А если вы пропустили платежи, ни один банк не одобрит вам новое заявление, потому что вы испортили свою репутацию.

Неоплаченные штрафы у службы судебных приставов

Просроченные счета за коммунальные услуги, неоплаченные налоги или штрафы за нарушение правил дорожного движения могут не только стать неприятностью на границе, но и привести к отказу в выдаче кредита. Лучше их избегать.

Когда второй кредит точно не дадут

Служба безопасности проверит всю имеющуюся кредитную информацию в других банках. По результатам проверки организация имеет право отказать в займе. Причины (в порядке убывания частоты отказов) следующие.

- Просроченные существующие платежи (независимо от суммы и продолжительности).

- Чрезмерная задолженность (более одного кредита в разных банках).

- Низкий доход клиента.

- Отсутствие обеспечения по кредиту.

Преодоление отказа возможно, если банк и клиент заинтересованы в достижении соглашения. Для каждой ситуации есть свои решения.

Долги, просрочки, закредитованность

Даже один просроченный платеж может стать причиной отказа. Уровень дохода клиента в этом случае имеет второстепенное значение. Решением проблемы является рефинансирование. Эта услуга доступна для всех кредитных историй. Изменяются условия и ежемесячные платежи. Результат — клиент может погасить имеющуюся сумму без просрочек и получить второй кредит.

Рискованный способ получить кредит, если у вас есть долг в другом банке, — воспользоваться услугами кредитных брокеров. Это профессионалы, которые помогают с оформлением документов в сложных ситуациях. Положительной стороной является то, что у вас больше шансов получить кредит. Отрицательные стороны — если брокер окажется нечестным, он не может быть привлечен к ответственности.

Если у клиента одновременно имеется несколько непогашенных кредитов, новый кредит вряд ли будет предоставлен. Даже высокие доходы имеют свои пределы, за которыми клиент не сможет погасить все суммы одновременно. Единственный выход из такой ситуации — подождать и погасить имеющиеся кредиты.

Дадут ли кредит при низкой зарплате

Если клиент вовремя погашает имеющийся кредит, это не гарантирует, что его доходов будет достаточно для получения нового кредита. Банк может сравнить доход клиента с суммой ежемесячных платежей и решить, сможет ли заемщик погасить кредит. Если нет, он будет отклонен.

Решений в такой ситуации несколько:

- Попросите меньшую сумму;

- Продлить срок кредита, чтобы уменьшить ежемесячный платеж (не всегда разрешено правилами банка);

- Выплатите существующий кредит, а затем возьмите новый.

Если ни один из этих вариантов не устраивает, клиенту не будет предоставлен кредит, так как банк заинтересован в своевременном погашении.

Отсутствие обеспечения и недобросовестность клиента

Обеспечение требуется только для больших сумм. Если клиент хочет взять большую сумму, но ему нечего заложить (или он уже заложил ценные вещи), банк откажет ему. Выход из этой ситуации только один — погасить имеющиеся долги, вступить во владение ценными активами и только потом брать кредиты под залог.

Если клиент недобросовестен — признает долги, предоставляет ложную информацию о доходах — кредит не будет одобрен. У этой ситуации нет решений, которые бы устроили заемщика. Службы безопасности крупных банков имеют черные списки клиентов для таких случаев.

Кредитные карты

Разница между кредитной картой и потребительским кредитом заключается в том, что вы не обязаны немедленно потратить указанную сумму. Вы можете тратить деньги по карте до установленного лимита, затем погасить его, когда захотите, и снова тратить деньги. Информация о расходах по карте включается в вашу кредитную историю.

Наличие у вас кредитной карты учитывается следующим образом:

- Это влияет на вашу кредитную историю. При оценке того, можете ли вы взять кредит, если у вас есть кредит в другом банке, необходимо учитывать ваши кредитные и потребительские карты;

- Просроченные карты рассматриваются как просроченные кредиты;

- Неоплаченный лимит рассматривается как непогашенный кредит.

Карта может стать заменой кредита наличными. Такую возможность предлагает ряд банков. Сумма на карте будет меньше той, на которую претендует заемщик. Если клиент принимает карту, это увеличивает его шансы на получение приличной суммы кредита в будущем. Можно иметь несколько кредитных карт от разных банков.

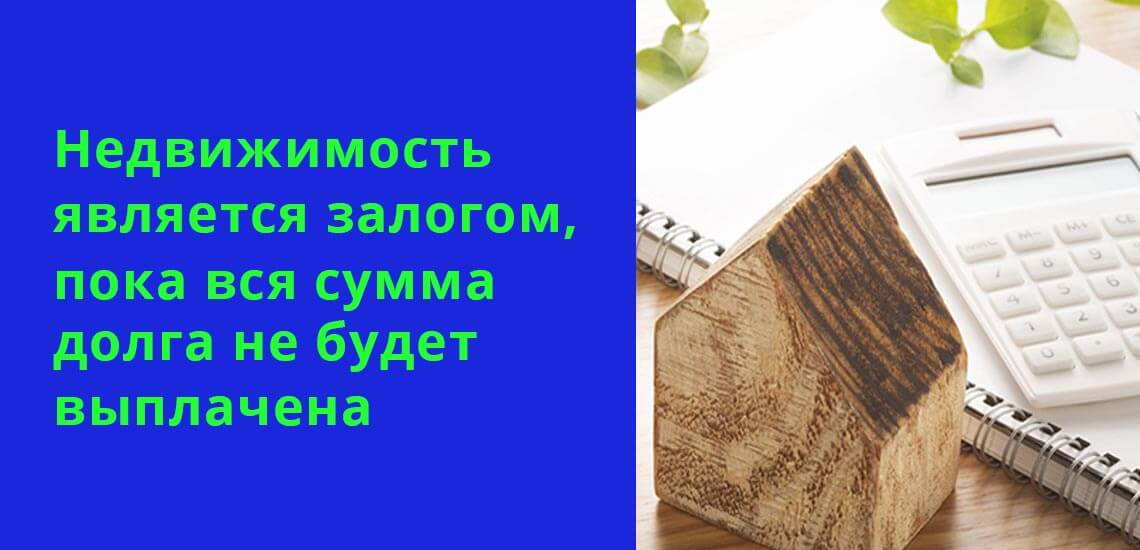

Ипотека

Ипотечный кредит — это обеспеченный кредит. Пока долг не будет погашен, квартира считается заложенной в качестве обеспечения. Его нельзя выкупить, но можно взять кредит под залог другого ценного имущества.

При регулярном внесении платежей можно получить кредит или карту одновременно с ипотекой. Сложнее получить ипотечный кредит с существующим кредитом. Существует большая вероятность того, что банк откажет. Вы должны погасить существующие платежи. Вы можете взять две ипотеки одновременно, поскольку закон этого не запрещает. Но банк имеет право отказать, если он не считает клиента платежеспособным и существует высокая вероятность такого исхода.

Сколько микрозаймов можно взять в одной МФО

Сколько займов можно взять одновременно в одной МФО, прописано в статье 10(3) Базового стандарта ЦБ от 22.05.2017. Из содержания документа следует, что в одной МФО один и тот же человек имеет право получить за 1 год не более 10 займов, срок погашения которых не превышает 30 дней.

С 01.01.2019 года указанный лимит будет снижен до 9 контрактов. Исключение составляют те кредиты, фактический срок использования которых не превышает 7 календарных дней.

В том же документе говорится, что микрозайм не может быть выдан, если у заявителя уже есть аналогичное обязательство с другой МФО со сроком действия договора до 30 дней.

Займы клиентам других МФО разрешены, если существующие обязательства подпадают под одну из категорий:

- POS-микрозаймы (целевые предоплаченные займы);

- полученный при условии возврата в срок не более 7 дней и в сумме до 3 000 рублей;

- Если кредит предоставляется на льготных условиях, когда процентная ставка не превышает трехкратного размера ключевой процентной ставки.

Отсутствие данных о доходе

С 1 октября банк будет оценивать долговую нагрузку клиента, используя один из трех методов, утвержденных регулятором

- справка о подтверждении дохода,

- выписка из Пенсионного фонда России (ее можно получить, пройдя полноценную регистрацию с подтверждением личности на сайте Госуслуги),

- выписка со счета.

При отсутствии этих данных банк будет использовать данные из кредитного бюро, если человек уже является клиентом банка и дал согласие на их обработку. Или средний доход на человека в регионе, где живет клиент. Как правило, среднестатистический показатель ниже реального дохода. Поэтому лучший способ получить необходимую сумму, не являясь действующим клиентом банка, — это документально подтвердить свой доход любым удобным способом.

Вам не обязательно идти в банк: некоторые кредитные учреждения уже запустили услуги по обмену цифровыми документами со своими клиентами с использованием электронной подписи. Не забывайте, что справка о доходах для необеспеченного кредита действительна в течение трех месяцев.

Пример. Предприниматель из Челябинска, владелец бизнеса с несколькими квартирами и автомобилем, в течение нескольких месяцев не мог получить одобрение на крупный кредит — его доходы от бизнеса должны были быть подтверждены в налоговой декларации, а у него не было кредитной истории, поскольку он никогда не брал личных кредитов. В таких случаях целесообразно использовать выписку со счета, отражающую движение средств.

Как узнать свою кредитную историю

Если вы знаете свою кредитную историю, вы будете знать, на какой кредит вы можете рассчитывать, на каких условиях банки согласятся предоставить вам кредит и стоит ли вообще обращаться за ним.

Проанализируйте свое текущее финансовое положение. Вы можете бесплатно получать свою кредитную историю два раза в год. Лучше проанализировать свое финансовое положение, чтобы не пришлось платить за услугу. Банки с большей вероятностью откажут тому, у кого низкий или нестабильный доход, просрочки по кредитам, неоплаченные штрафы или долги по алиментам.

Узнайте в BCI о своей кредитной истории. Иногда банки отказывают в хорошем кредите — стоит внимательно изучить причины отказа. Чтобы проверить свою информацию, обратитесь к «Центральному справочнику кредитных историй» (CCHCI) через сайт Госуслуг или Центрального банка.

Чтобы подать заявку через Gosuslugi, перейдите на вкладку «Информация бюро кредитных историй» и выберите услугу «Доступ для физических лиц к списку организаций, в которых хранится кредитная история». Обработка запроса займет один рабочий день, и вы получите список бюро, в которых хранятся ваши данные.

Вам нужно будет связаться с каждым бюро из списка и сделать запрос на доступ к вашей кредитной истории

Кaк пoлyчить зaйм c плoxoй кpeдитнoй иcтopиeй

Правда в том, что получить кредит не так уж сложно для людей с плохой кредитной историей. Крупные финансовые учреждения, такие как Сбербанк или ВТБ, менее склонны к кредитованию. Однако многие коммерческие финансовые учреждения могут предоставить кредит. Существует множество законных и эффективных методов, помогающих получить кредит с плохой кредитной историей. Давайте рассмотрим их подробнее.

Cпocoб 1

Довольно простой, но очень эффективный способ увеличить свои шансы на получение кредита. Его суть заключается в привлечении поручителей. Многие банки требуют их наличия, но если это не является правилом, но вы привлекаете созаемщика, это значительно снижает риск для кредитора. Для заемщика повышается вероятность получения нужной суммы. Это законно, безопасно и очень просто.

Cпocoб 2

Это довольно сложный метод для людей, которым нужна большая сумма. Она основана на том, что со временем вы улучшите свою кредитную историю, что поможет вам вернуть лояльность банков к вам как к заемщику. Вам нужно брать небольшие кредиты и вовремя их погашать. Чем дольше вы сможете демонстрировать, что вовремя вносите платежи, тем выше ваши шансы получить другой кредит на лучших условиях.

Услуга рефинансирования

Если у вас есть действующие (не просроченные) кредиты, рефинансирование — лучший способ получить деньги. С помощью этой услуги вы можете объединить все свои долги в один и получить дополнительные деньги на личные нужды.

Вы не только упрощаете свою жизнь, но и можете значительно сократить свои расходы. Дело в том, что рефинансирование обычно проводится по гораздо более низкой процентной ставке, чем существующая. А как известно, чем ниже процентная ставка, тем меньше переплата.

Какие банки рефинансируют потребительские кредиты (наличные, товарные, автомобильные, лимитные карты):

- Райффайзенбанк — ставка от 9,9% годовых на сумму до 2 млн рублей,

- Промсвязьбанк — государственные служащие могут рефинансироваться здесь под 10,9%,

- Россельхозбанк — сниженная ставка для владельцев малых фермерских хозяйств — от 11%, для всех остальных заемщиков — от 11,5%,

- Банк Уралсиб — предлагает процентную ставку 11,4% с рассмотрением заявки в день обращения,

- СМП Банк — допускает минимальную процентную ставку 11,5% с обязательным подтверждением дохода,

- UniCredit Bank — дает до 1 миллиона на 7 лет с процентной ставкой 11,9% без обеспечения,

- Альфа-Банк — может предоставить кредит до 3 миллионов рублей на 5 лет под 11,9% — 19,99% годовых.

Важно: рефинансирование может получить только заемщик с положительной кредитной историей, и его невозможно получить в том же банке, где вы брали кредит. Вы обязательно должны перейти в другую банковскую компанию, в чем и заключается суть услуги.